Een terugblik op 2023

De beurzen hebben een opmerkelijk turbulent beursjaar achter de rug. Gezien de eindsprint sinds eind oktober gaat 2023 uiteindelijk toch als positief jaar de geschiedenisboeken in. Weinigen hadden dit scenario durven dromen. Akkoord, de forse beursdaling in 2022 deed misschien wel vermoeden dat de beurzen wat van dat verlies zouden goedmaken in 2023, maar begin 2023 leek er toch nog heel wat kommer en kwel op ons af te komen.

Er kwam veel turbulentie dit voorjaar van de Amerikaanse banken, nadat Silicon Valley Bank (SVB) door de autoriteiten in de VS failliet werd verklaard. Door het faillissement waren veel beleggers bevreesd voor een domino-effect. De financiële sector verloor onder aanvoering van de banken vele procenten aan beurswaarde, bij sommige banken zelfs tot bijna 15% einde maart. In Europa leidde dit zelfs tot de val van de Zwitserse bankreus Credit Suisse en de overname door rivaal UBS. De Zwitserse bank was echter geen onbeschreven blad en kwam al eerder in opspraak wegens vermeende wanpraktijken met aanzienlijke reputatieschade tot gevolg.

Of wat te denken over China? Met een negatief(!) inflatiecijfer is de op een na grootste economie weer teruggekeerd naar deflatoire tijden wat erop wijst dat het land moeite heeft om de economische groei via de binnenlandse vraag te stimuleren. China kreunt onder een ongekende vastgoedcrisis waarbij heel wat van de grootste projectontwikkelaars zoals Evergrande en Country Garden op omvallen staan. Dit heeft er mee voor gezorgd dat de Chinese beurs nu al voor het derde jaar op rij zwaar achterblijft tegenover de Westerse beurzen. Reactie vanuit de Communistische Partij van China kwam er met het elfpunten-plan, al heeft dit de Chinese binnenlandse consumptie tot op heden nog niet kunnen stimuleren.

Beleggers hadden algemeen moeite om de gezondheid van de economie in te schatten en waren voornamelijk bezorgd over de ingrepen van de Amerikaanse en Europese centrale banken om de piekende(kern)inflatie te bedwingen.

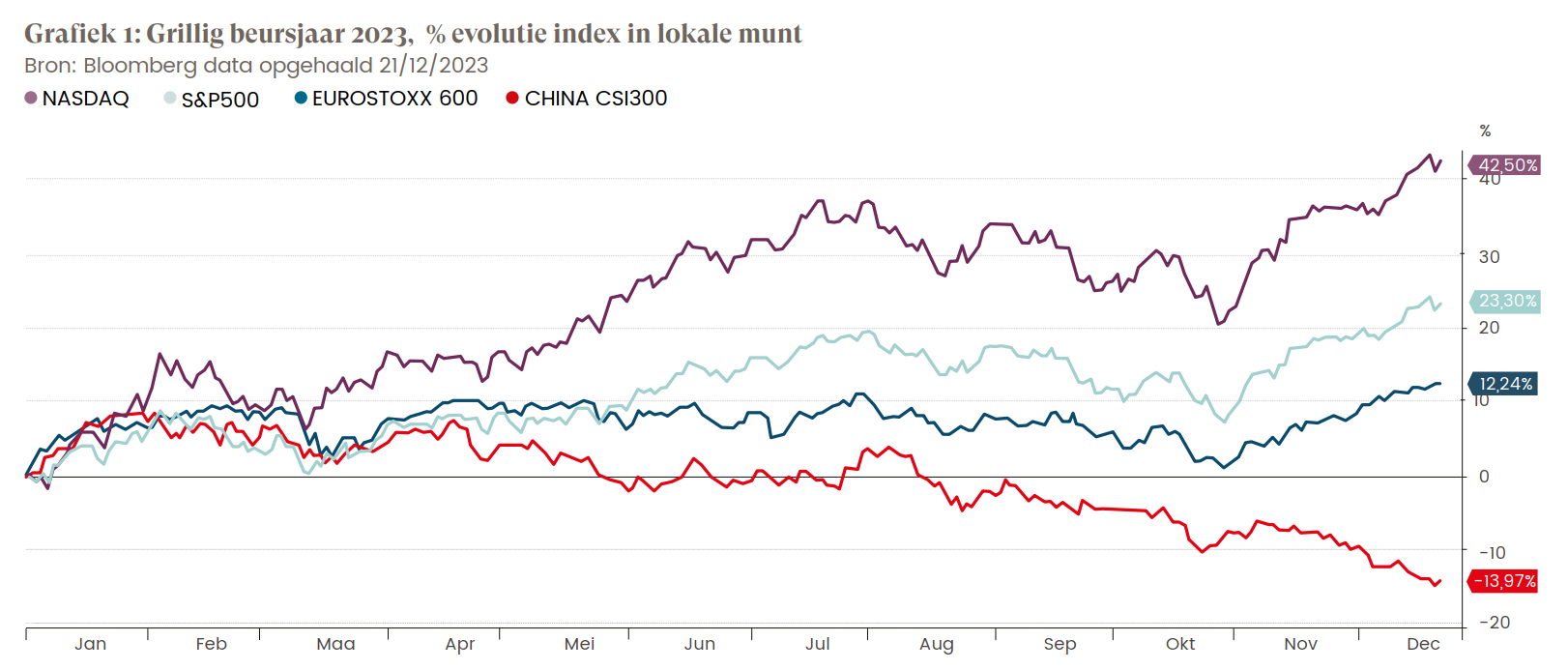

Voorzichtigheid leek dus toch geboden, zeker na de zware beurscorrectie van gemiddeld 10% in de maand oktober. Zulke correcties zijn op zich niet uitzonderlijk en komen gemiddeld gezien elk anderhalf jaar voor. Sinds 1928 bedraagt de gemiddelde intra-jaar correctie immers ongeveer 16%. De maand november daarentegen kon dan weer gezien worden als één van de sterkste maanden sinds 1950 (grafiek 1). Dit bevestigt nog maar eens de beurswijsheid dat de beste beursdagen meestal vlak na de slechtste komen. En dat het dus zeer gevaarlijk is in paniek te verkopen wanneer de beurzen reeds fors gedaald zijn, want dan haal je het opgelopen verlies zelden nog in.

Inflatie… wat anders?

Uiteindelijk is er één rode draad die de financiële markten sinds 2022 heeft doen bewegen: de onverwachte inflatie-opstoot en de wijze waarop de centrale banken trachtten het inflatiespook te bedwingen. Nadat ze tijdens de COVID-crisis de markten overspoelden met goedkoop geld om te vermijden dat de economie in een depressie zou belanden, was het nadien alle hens aan dek om de forse prijsstijgingen in alle geledingen van de economie een halt toe te roepen. Dat gebeurde door het geld terug duurder en schaarser te maken en zo de economische motor haar zuurstof te ontnemen zodat die op een lager toerental zou draaien

Tot eind oktober 2023 waren de markten steeds in dubio want tegenstrijdige signalen wisselden elkaar af. De inflatie was wel over haar hoogtepunt heen, maar steeds bleef de twijfel of dat wel voldoende was voor de centrale bankiers. Zowel in Europa als in de VS lijken zij immers pas gerust gesteld wanneer de (kern)inflatie tot zo’n 2% kan worden teruggedrongen (een cijfer waar we nog steeds gevoelig boven liggen). Na de piek in de zomer van 2022 zakte de kerninflatie gestaag van 9 procent naar 3,2 procent in november 2023 (terwijl de consensus op 3,3% lag) met als gevolg een forse remonte van de beurzen in het laatste kwartaal van 2023. Wat een tiende van een procent al niet vermag… Maar natuurlijk gaat het niet over absolute cijfers, het gaat vooral over het feit dat de markten de indruk hebben gekregen dat we nu definitief de goede richting uitgaan met die inflatie. En wie fors lagere inflatie zegt, zegt dalende rente en wie dalende rente zegt, zegt beursfeestje!

Big tech schiet te hulp….

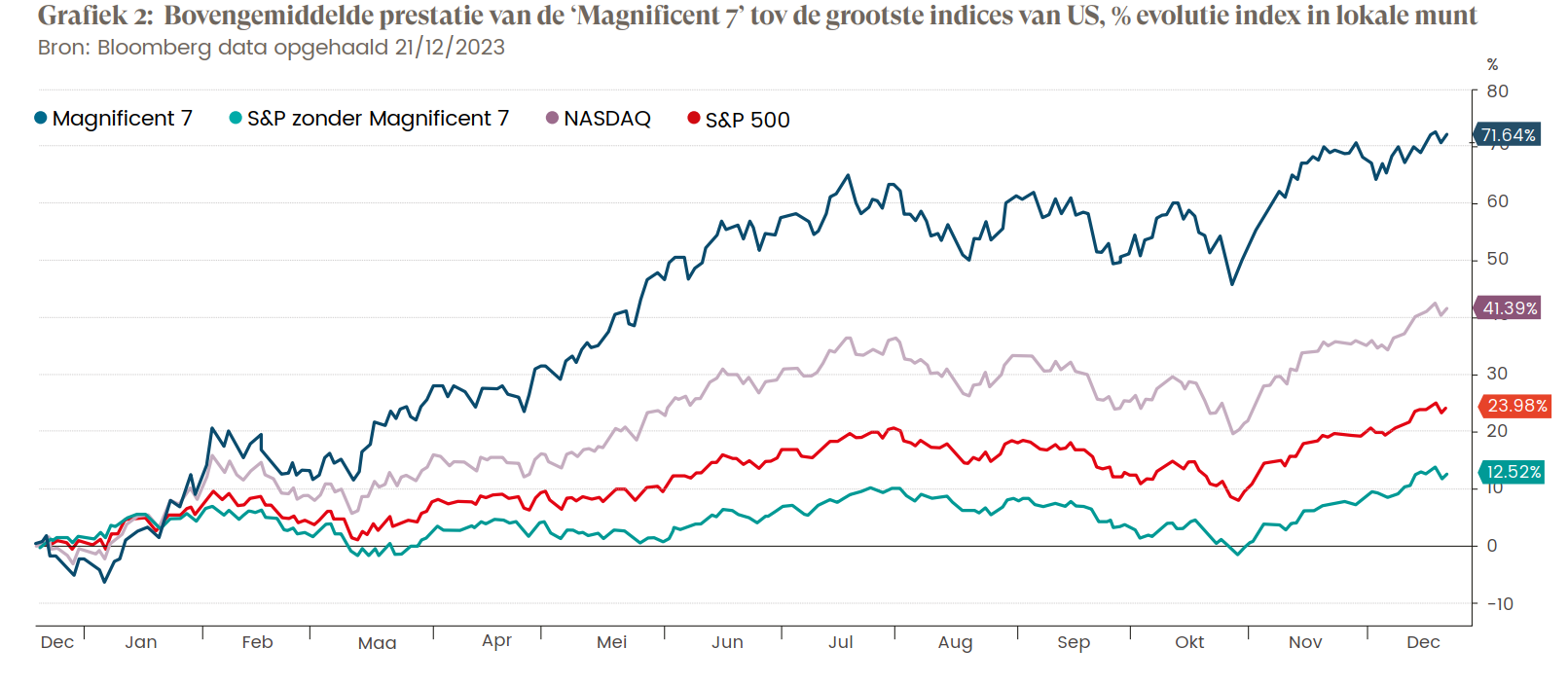

Vanwege de vele renteverhogingen liep de spaarrente in de VS op tot zelfs boven 5 procent. Het werd de dood van TINA (There Is No Alternative). Plots was er voor veel spaarders immers een serieus alternatief. De renteverhogingen remden de beurshausse af en maakten van 2023 een turbulent beursjaar.

Eén groep beleggingen bleef echter verrassend sterk overeind: de aandelen van de grote technologiebedrijven, waardoor de Amerikaanse technologiebeurs Nasdaq vorig jaar met kop en schouders uitstak boven alle andere wereldbeurzen. De ‘Magnificent Seven’, zeven beursgenoteerde technologiebedrijven, trokken daarbij alle aandacht door hun bovengemiddelde prestatie (zie grafiek 2). Deze bedrijven bleven, vanwege hun ijzersterke marktpositie en bijna onbegrensde prijsmacht, veel winst maken. Ze bleken nauwelijks last te hebben van de verder oplopende rente in 2023, in tegenstelling tot veel andere bedrijven in meer cyclische sectoren.

Daar kwam nog bij dat eind 2022 AI (Artificiële Intelligentie) door Chat GPT een duidelijk gezicht kreeg. Intussen kan je gewoon een vraag stellen aan zo’n programma en je krijgt voorwaar een intelligent, mooi onderbouwd antwoord terug. De mogelijkheden van AI lijken plots onbeperkt (en soms zelfs beangstigend) en doen vermoeden dat we hier voor een even grote nieuwe ontwikkeling staan als het ontstaan van het internet of de komst van de smartphones.

En wat brengt de toekomst nu?

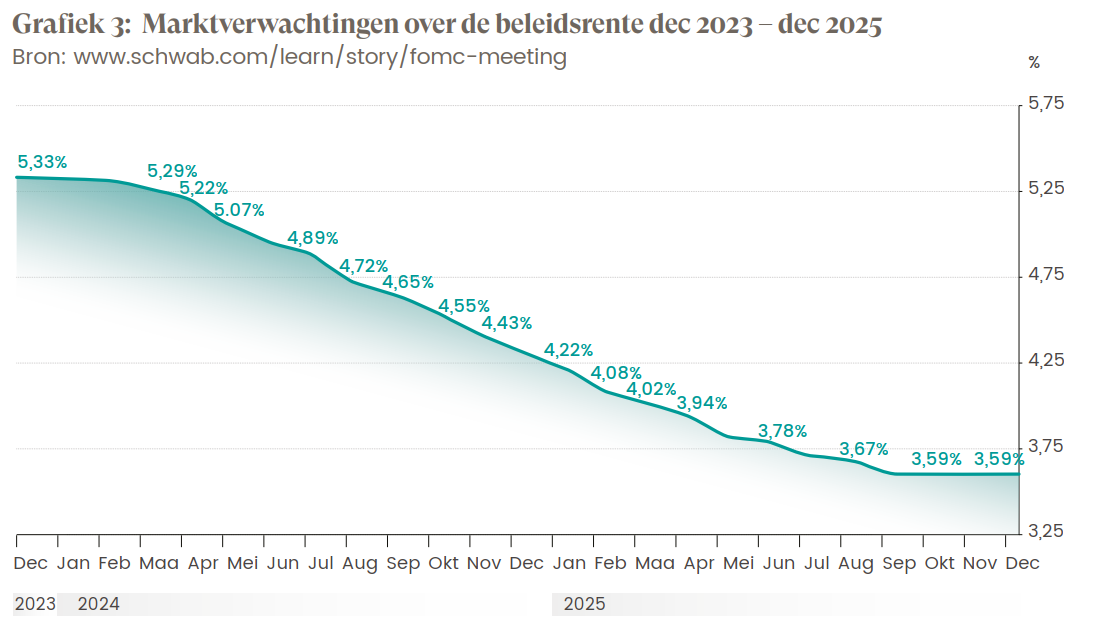

Net zoals het rente- en inflatieverhaal al sinds 2022 de wereldbeurzen deed op en neer springen, denken we dat het in 2024 niet anders zal zijn. De centrale bank van de VS heeft midden december 2023 een belangrijke bocht gemaakt. Dit jaar willen de leden van het rentecomité de rente namelijk met 75 basispunten verlagen, gevolgd door verdere verlagingen in 2025 en 2026. Hiermee geeft de FED aan dat volgens hen het ergste van de inflatie achter de rug is (zie grafiek 3).

Lijkt de strijd tegen inflatie bijna gewonnen, dan heeft de FED ruimte om haar beleid stelselmatig te versoepelen. En dat brengt ons tot de hamvraag: Waarom zal de centrale bank van Amerika de rente verlagen in 2024? Is het omdat de inflatie geleidelijk afkoelt binnen de doelstellingen van de FED waarbij de economie toch nog min of meer standhoudt?

De leden van het FED rentecomité hebben hun inflatieverwachtingen licht verlaagd van 2,8% eind 2023 naar 2,4% eind 2024 tot een volledige afkoeling naar de doelstelling van 2% in 2026. Of is het eerder omdat de inflatie sterk afkoelt vanwege een sterk vertragende economie waarin de vraag naar goederen en diensten drastisch afneemt (recessie)?

De meningen zijn heel verdeeld naar welk scenario we neigen in 2024. Sommige analisten kunnen leven met een vertragende tot licht krimpende economie die gepaard gaat met een stabiel blijvende arbeidsmarkt. Andere analisten zien het somberder in en verwachten dat het strakke monetaire beleid (zoals hogere rentetarieven en strenge kredietvoorwaarden) zwaar zal blijven wegen op de bedrijfsomzetten en winsten waardoor het risico relatief groot blijft dat de economie alsnog in een recessie belandt.

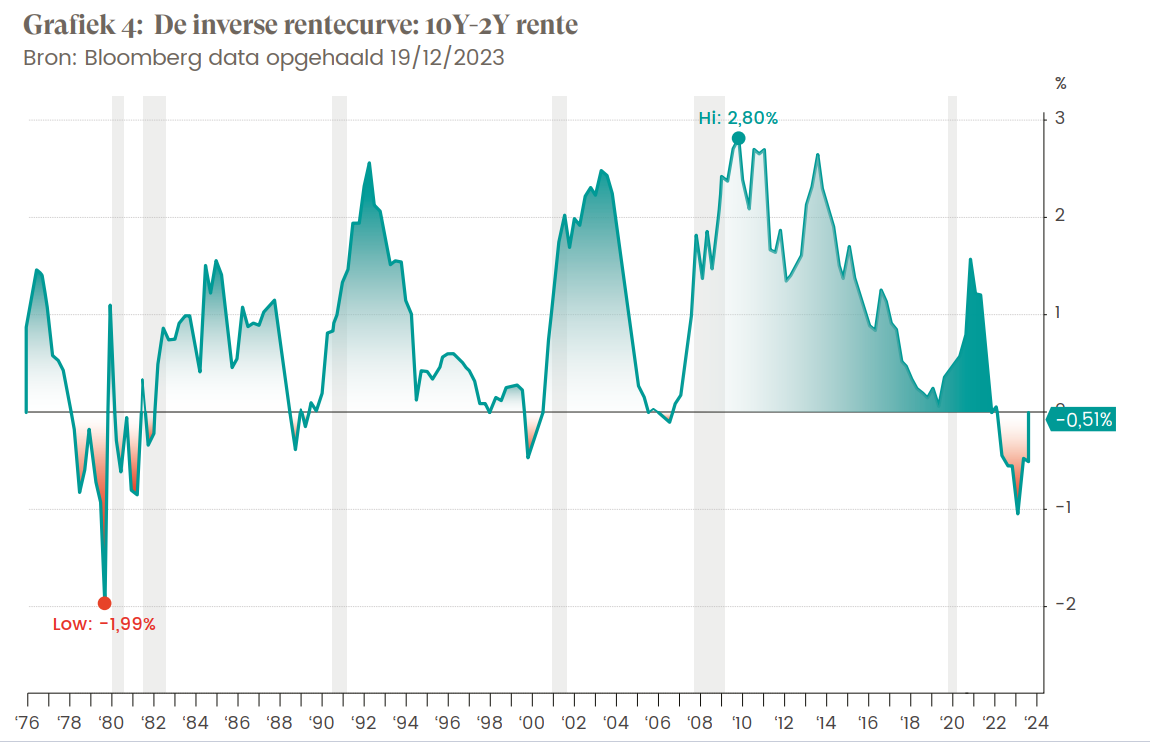

Een ander gegeven dat de vrees tot recessie kan voeden is het feit dat we door de vele renteverhogingen nog steeds met een inverse rentecurve zitten (zie grafiek 4). In bijna alle gevallen zijn inverse rentecurves de voorbode geweest van een (zware) recessie. De beurzen bodemen pas uit nadat een begin is gemaakt met renteverlagingen, niet eerder. We zien nu al aan de daling van de lange termijnrente die in november 2023 is ingezet, dat de financiële markten verwachten dat dit jaar ook de korte termijnrente naar beneden zal gaan.

The Name is Bond, worldwide bond

Het is vandaag misschien nog prematuur om te zeggen dat de beurzen in 2024 nu al definitief zijn vertrokken voor een nieuw succesjaar. Waar we nu al wel veel zekerder van zijn, is dat voor obligatiebeleggers de situatie vandaag er véél rooskleuriger uitziet dan de afgelopen tien jaar.

Een decennium lang waarschuwde superbelegger Warren Buffet al dat “waar obligaties ons een risicovrije return zouden moeten verschaffen, we met obligaties wel risico’s hebben gekregen maar geen return”. Zijn boodschap is helaas waarheid geworden in 2022. Zowel Amerikaanse als Europese obligaties hebben toen door de forse rentestijgingen hun grootste koerscorrecties van de afgelopen decennia meegemaakt.

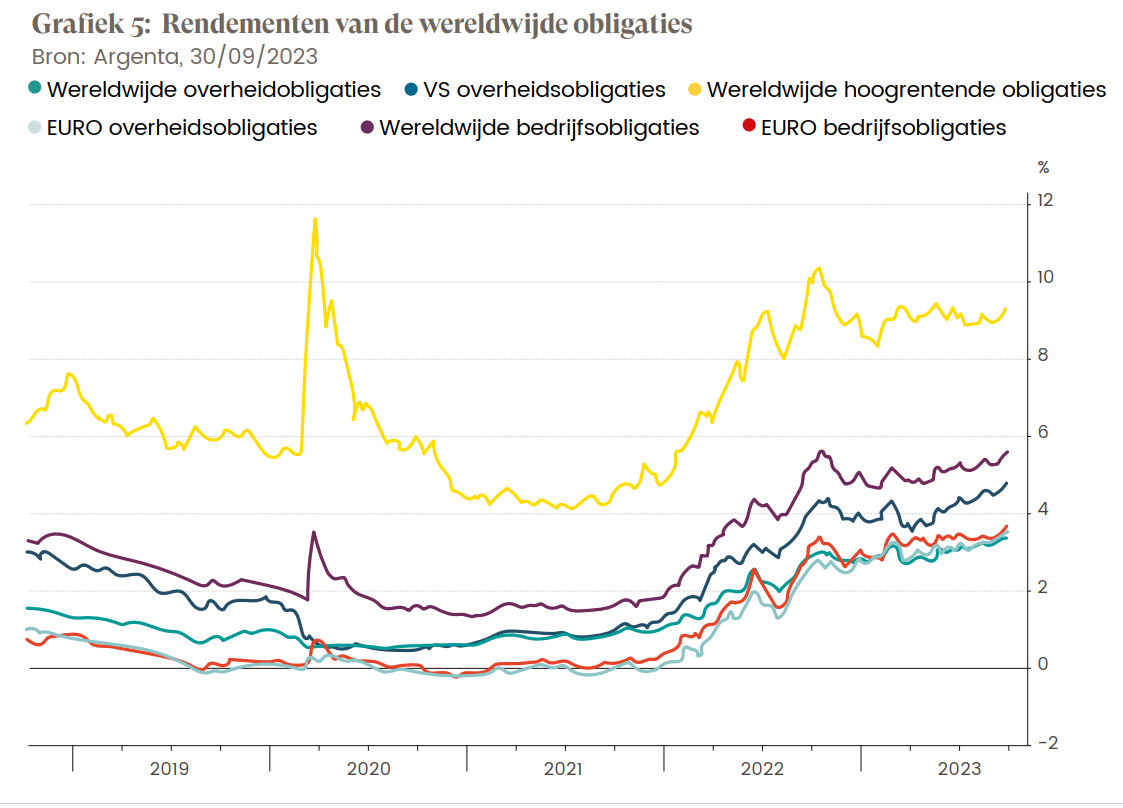

Na de crash verschenen er weer opportuniteiten: obligaties leverden opnieuw een rendement op, na een schrale periode die jarenlang aangesleept had. Rendementen van kwaliteitsvolle bedrijfsobligaties in EUR zijn in 2023 opnieuw boven de 4% bruto gestegen, een niveau dat we de voorbije tien jaar niet meer gezien hadden (zie grafiek 5).

Toekomstige resultaten voor obligaties zijn niet te voorspellen, maar het is wel zeker dat de obligaties zullen zorgen voor een veilige buffer die eindelijk rendement oplevert en de portefeuille kan beschermen wanneer de beurzen onder druk zouden komen. Het aandelenluik daarentegen kan dan op langere termijn voor extra kapitaalgroei zorgen.

Verkiezingsjaar en internationale spanningen

We staan er jammer genoeg te weinig bij stil maar de grote gevaren voor 2024 liggen op het minder voorspelbare geopolitieke vlak, zoals een escalatie in het Midden-Oosten, toenemende spanningen tussen de VS en China, om nog maar te zwijgen over wat Poetin nog allemaal in zijn mars heeft. Los van het menselijke leed zorgen dit soort escalaties ook voor korte termijn volatiliteit op de financiële markten en inflatiedruk op de langere termijn. Er is ook een directe impact op bedrijven: zij moeten bijvoorbeeld op zoek naar alternatieve energiebronnen of dienen nieuwe toeleveringsketens op te zetten.

In 2024 worden in ruim 40% van de landen op alle continenten verkiezingen gehouden. Deze kunnen extra onzekerheid creëren over het economisch beleid of handelsspanningen vergroten. De Amerikaanse verkiezingen zijn veruit de belangrijkste voor beleggers. Cruciaal is niet alleen wie president wordt, maar ook wat er gaat gebeuren met de verhoudingen in het Amerikaanse Congres. Mocht Trump (her)verkozen worden dan wordt de wereld allicht niet echt een veiligere plek om in te leven maar of dit nefast zou zijn voor de Amerikaanse beurs, daar zijn we niet zo zeker van… Maar eigenlijk zijn we dat evenmin over andere zaken, zoals wel vaker bij de start van een nieuw jaar. Benieuwd dus hoe we begin 2025 terugblikken op het jaar dat nu begint.