De vastgoedsector is één van de pijnpunten van de Chinese economie waarover beleggers zich zorgen maken. Zo’n 23% van het Chinese Bruto Binnenlands Product (BBP) bestaat uit vastgoedactiviteiten (ter vergelijking: in de VS is dat cijfer +/- 17%). We kennen allemaal het verhaal van Chinese flatgebouwen of zelfs ‘spooksteden’ die nauwelijks bewoond zijn. De Chinese overheid heeft de speculatie en de overdreven bouwwoede daar aan banden proberen te leggen maar desondanks, of misschien zelfs mede daardoor, zijn een aantal grote bouwpromotoren failliet gegaan of in zware problemen geraakt. Denk maar aan de Evergrande-saga of meer recent nog Country Garden waar obligatiebeleggers opgelucht ademhaalden toen het bedrijf er dan toch nog op de valreep in slaagde de intresten op een grote obligatielening te betalen.

Het plan van de Chinese regering

Maar naast de huizenmarkt die blijft zorgen baren, schort er thans nog wel wat meer aan de Chinese economie. Door de vermindering van de Chinese export, die onder meer het gevolg is van de handelsoorlog tussen de VS en China, komen ook de groeicijfers van de Chinese economie onder druk. De Chinese overheid wil de binnenlandse consumptie stimuleren zodat die verder als motor van de Chinese economische groei kan dienen. Ze slaagt daar voorlopig niet in, ondanks het feit dat ze het ene na het andere programma lanceert om de economie terug op de rails te zetten en de beurzen terug aantrekkelijker te maken.

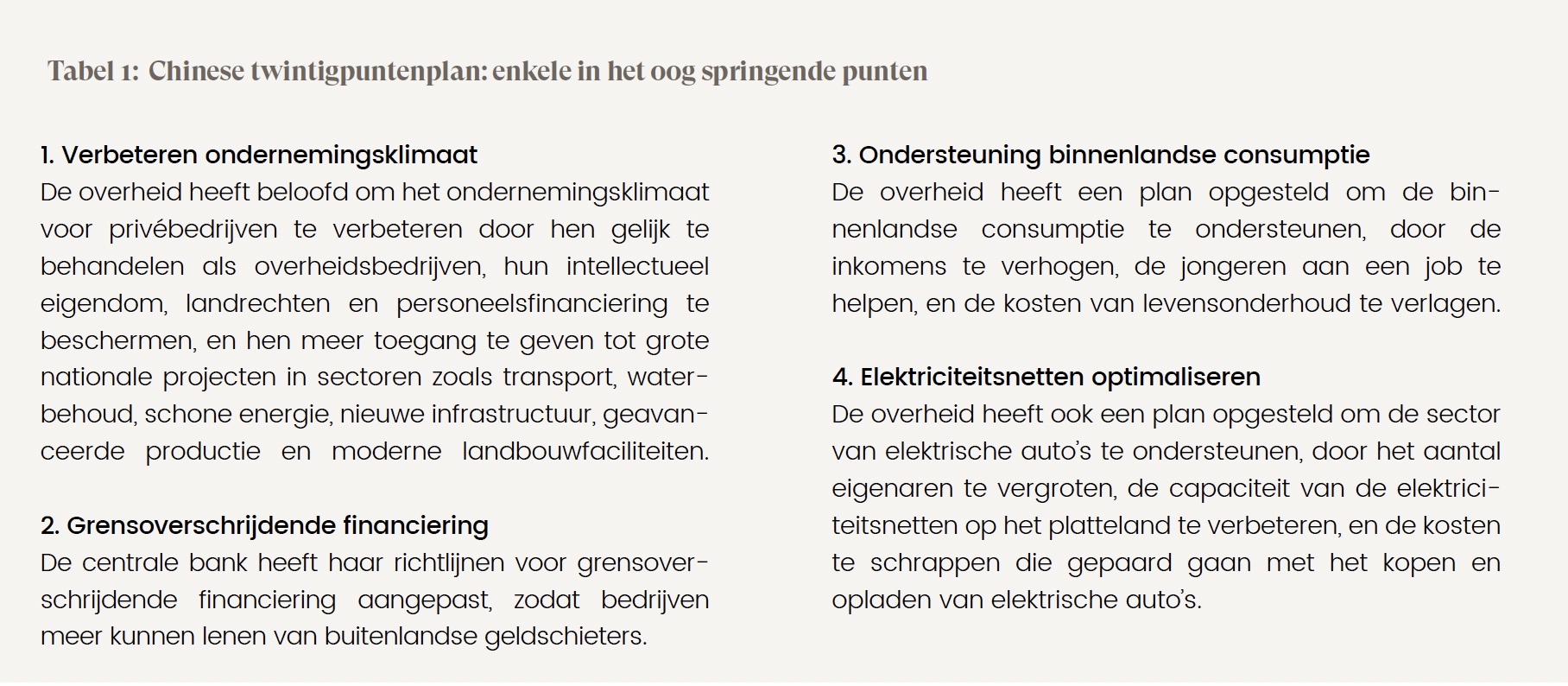

Eind juli heeft de Chinese regering een twintigpuntenplan voorgesteld dat oplossingen moet aanreiken om de economie weer op gang te krijgen. Een aantal in het oog springende punten (zie tabel 1).

Daarnaast heeft de Chinese Centrale Bank half augustus nog de rente verlaagd op kortlopende leningen en eind augustus kwamen daar nog plannen bij om de Chinese beurs terug aantrekkelijker te maken voor het grote Chinese publiek door o.a. beurstaksen te verlagen, de liquiditeit te verhogen, de introductie van beleggingsfondsen te vergemakkelijken, de kleine Chinese belegger beter te beschermen enz… Chinese banken krijgen zelfs de opdracht om meer geld in de financiële markten te pompen, onder andere door aandelen te kopen. Ondanks al deze maatregelen, lijkt de internationale beleggersgemeenschap toch niet overtuigd dat deze maatregelen voldoende zullen zijn.

Kan de Chinese economie nog gered worden?

In een zeer pessimistisch artikel van The Economist van 24 augustus 2023, dat de welluidende titel draagt: “Why China’s economy won’t be fixed”, werd een opsomming gegeven van de problemen waar China thans mee te maken heeft en die veelal veroorzaakt zijn door sterke man Xi Jinping en het Chinese partijbureau die hoe langer hoe meer de macht centraal willen aansturen. Hier geven we een paar voorbeelden.

Ten eerste heeft het gefaalde zero-covid beleid in China de economie gedurende jaren in een wurggreep gehouden waardoor de Chinese economie zich minder vlug kon herstellen dan die in het Westen. Vraag blijft in welke mate het vertrouwen van de Chinese burger in haar overheid daardoor een extra knauw kreeg waardoor Li met de pet niet geneigd is om zomaar geld uit te geven. Het zou kunnen dat hij nog altijd een veilige spaarbuffer achter de hand wil houden voor een mogelijke volgende (gezondheids)crisis.

Ten tweede zijn een heleboel bekwame technocraten die vroeger mee de lijnen van het (economisch) beleid uitstippelden de laatste jaren vervangen door vertrouwelingen van Xi Jinping die minder competent maar wel heel loyaal zijn.

Ten derde heeft China ervoor gezorgd dat door minder ‘de vriendelijke reus’ te willen zijn en een veel agressievere toon aan te slaan in haar buitenlands beleid dat het Westen, met de VS op kop, een veel minder welwillende houding heeft aangenomen tegenover hun. Hierdoor is de Chinese export naar het Westen onder druk komen te staan en geldt er een exportban vanuit het Westen om te vermijden dat vitale westerse technologie nog naar China wordt uitgevoerd.

Ten vierde hebben steeds meer waarnemers de indruk dat het ‘too little, too late’ is. De overheid reageert te conservatief en is niet bereid om ver genoeg te gaan om de (binnenlandse) economie op een overtuigende manier terug verder aan te zwengelen. Dit zou zelfs een ideologische reden hebben: Xi Jinping denkt op lange termijn en is vandaag bereid om de korte termijn groei van de Chinese economie op te offeren. Hij wil enkel nog ‘kwalitatieve groei’ die China op langere termijn sterker en veiliger maakt om de confrontatie met Amerika in de toekomst nog beter aan te kunnen.

En ten laatste is de jeugdwerkloosheid in China door het falend economisch beleid vandaag ook fors gestegen. Zo’n 21% van de jongeren tussen 16 en 24 jaar hebben momenteel geen job.

Kortom: de pragmatische ideologie van een van Xi’s voorgangers, Deng Xiaoping, die het Chinese economische mirakel van de voorbije decennia heeft bewerkstelligden die treffend werd verwoord door zijn uitspraak: “Het is van geen belang welke kleur de kat heeft, als ze maar muizen vangt”, lijkt vandaag voor een groot stuk opgegeven. Ideologie en centrale controle lijken terug de ordewoorden van de dag maar zo’n mix vormt zelden een goede cocktail voor innovatieve groei.

Dus wat nu met beleggen in China?

Ondanks de vele negatieve berichten die we thans lezen over de economische ontwikkelingen en de twijfels of de Chinese overheid wel adequaat genoeg wil optreden om de Chinese motor terug op gang te krijgen, blijft natuurlijk wel het feit dat heel veel slecht nieuws vandaag al is ingeprijsd.

Ook kunnen we niet voorbij aan het feit dat China de tweede economie ter wereld is en het land met het grootste bevolkingsaantal (voorlopig toch nog want India zit hen op de hielen).

En het is ontegensprekelijk ook zo dat China technologisch vandaag op heel wat punten een voorsprong heeft op het Westen. Denken we maar aan het wereldwijde aandeel in de productie van elektrische auto’s, batterijtechnologie, telecomapparatuur,… Activiteiten waarvoor China alles zal doen om zijn suprematie niet op te geven, om nog te zwijgen over een aantal nieuwe uitdagingen zoals AI waarin het land ook een prominente rol wil spelen.

Tegelijkertijd zien we toch ook aan de winstcijfers van een aantal sterbedrijven zoals Alibaba, Tencent en Baidu dat er nog steeds groeicijfers op het bord komen. Misschien minder spectaculair dan we vroeger gewoon waren maar de waarderingen zijn vandaag ook veel minder veeleisend: aan een koers van 88 USD pik je Alibaba op aan een verwachte koerswinstverhouding van 13 voor 2023.

Dus voorlopig lijkt de boodschap toch voornamelijk: geduld. Het lijkt vandaag onwaarschijnlijk dat Chinese bedrijven terug op dezelfde manier zullen gewaardeerd worden als Westerse bedrijven. Daarvoor is de onzekerheid omtrent de economische ontwikkeling en de rol van de Chinese overheid te groot. Maar het potentieel van de Chinese markt en de lage waardering van de Chinese beursgenoteerde bedrijven bieden toch heel wat marge voor geduldige beleggers om uiteindelijk hiervan de vruchten te kunnen plukken.

Wilt u meer weten? Contacteer ons voor een vrijblijvend kennismakingsgesprek.