Pijler 1: Fiscale stimuli - De "America First Tax Act"

Sinds de inauguratie van Donald J. Trump op 20 januari 2025 houdt de financiële wereld de adem in. Trumps terugkeer in het Witte Huis werd ingeluid met de belofte van een economische heropleving onder het credo "America First", een beleid dat we nu "Trumponomics 2.0" kunnen noemen. Na bijna vijf maanden in functie worden de contouren van Trumps strategie duidelijk: een agressieve mix van fiscale stimulans, doortastende deregulering en onvervalst protectionisme. De vraag die op ieders lippen brandt is of dit de brandstof is voor een nieuwe economische bloeiperiode of dat het juist voor wereldwijde instabiliteit zorgt?

Pijler 2: Deregulering

Een van de meest directe acties van president Trump was het ondertekenen van een reeks executive orders die een streep halen door talloze reguleringen, met name op het gebied van milieu en energie. Zo draaide Trump de regels terug van de Environmental Protection Agency (EPA) die onder de vorige regering werden ingevoerd omdat hij de productie van fossiele brandstoffen wil verhogen.

Deze dereguleringsgolf verlaagt de operationele kosten en de administratieve lasten voor veel bedrijven, wat op de korte termijn hun winstgevendheid kan stimuleren. Wall Street reageerde aanvankelijk positief. De keerzijde is een groeiende zorg over de lange termijn gevolgen voor het klimaat en het toenemende risico op financiële instabiliteit.

Pijler 3: Het tariefwapen herladen

De meest ontwrichtende en tegelijkertijd meest kenmerkende pijler van Trumponomics 2.0 is het hernieuwde protectionisme. Waar zijn eerste termijn werd gekenmerkt door een bilaterale handelsoorlog met China, kiest Trump nu voor een bredere, meer confronterende aanpak. Voorafgaand aan de grote bekendmaking van zijn tariefplannen op 2 april, zijn welbefaamde “Liberation Day”, had hij al enkele sectorale tariefverhogingen aangekondigd, zoals voor de aluminium- en staalimport en de import van buitenlandse wagens. Op “Liberation Day” zelf werd dan tijdens een Rose Garden-ceremonie in het Witte Huis een universele importheffing van 10% aangekondigd op alle goederen die de VS binnenkomen, met de belofte deze heffing verder te verhogen voor landen die weigeren te onderhandelen over wat hij "eerlijke" handelsakkoorden noemt. Een 15-tal landen kreeg ook nog bijkomend een verhoging van de wederkerige tarieven opgelegd tot 145% op een bepaald moment voor China.

De tariefstrategie van Trump zond schokgolven over de wereldeconomie. De beoogde effecten, namelijk bescherming van de Amerikaanse industrie en het dwingen van handelspartners tot concessies, gaan gepaard met enorme risico's. De Europese Unie en China kondigden direct vergeldingstarieven aan, waardoor de dreiging van een wereldwijde handelsoorlog reëel wordt. Amerikaanse bedrijven die afhankelijk zijn van internationale toeleveringsketens zien hun kosten stijgen, wat de inflatie verder aanwakkert en dit is een punt van grote zorg voor de Federal Reserve.

De kans op een mogelijke recessie werd ineens hoog in geschat en dit liet zich dan ook snel voelen op de wereldwijde beurzen die allen gezwind de weg naar beneden vonden met een stevige correctie als gevolg.

Marktreactie en vooruitzichten

De markten reageren vooralsnog verdeeld. De Dow Jones en de S&P 500 beleefden een initiële rally na de verkiezing in november 2024, gedreven door de belofte van belastingverlagingen en deregulering. Deze euforie wordt echter getemperd door een toenemende volatiliteit ten gevolge van het actuele tariefbeleid. De dreiging van de tarieven zorgt voor grote onzekerheid. Toch stellen we de laatste 2 maanden het TACO-effect (Trump Always Chickens Out) vast. Hiermee verwijst men naar de groeiende overtuiging onder beleggers dat de president zich initieel stoer uitlaat over handelstarieven, maar uiteindelijk toch mildert. Die veronderstelling heeft de markten de afgelopen maanden ondersteund. Vooral particuliere beleggers sprongen op koopkansen na koersdalingen. Trump is “not amused” met TACO en gezien zijn ego kan dat wel eens in een averechts effect ressorteren. Het risico op een beursdaling wordt groter als de trotse Trump daardoor besluit echt voet bij stuk te houden.

Door dit verminderd vertrouwen in het Amerikaanse beleid vond de laatste maanden een rotatie in kapitaalstromen plaats waarbij er veel geld uit de Amerikaanse aandelen- en obligatiemarkt richting Europa vloeide. Dit zorgde ervoor dat acht van de tien best presterende aandelenmarkten ter wereld tot Europa behoren. Dit kan echter niet alleen op het conto van een zekere VS aversie geschreven worden. Europa zelf kan ook betere papieren voorleggen en bevindt zich economisch gezien onder een gunstiger gesternte. De renteverlagingen door de ECB geven adem aan de economie en de geprojecteerde investeringen in defensie en infrastructuur van heel wat overheden, waaronder Duitsland, kunnen de groei verder helpen stimuleren. Nu al zien we een goede winstontwikkeling bij de bedrijven uit onze regio met een hoger dan verwachte 5,3% stijging van gemiddelde winst in de MSCI Europe in het eerste kwartaal, terwijl de waarderingen er nog relatief laag blijven. Het concept van het Amerikaanse exceptionalisme wordt hierdoor wat afgezwakt en we zien nu een meer gebalanceerd beeld waarin Europa ook zijn plaats krijgt. Toch blijft de VS een markt die we niet zomaar mogen uitsluiten, denk maar aan de technologische vooruitgang die we de voorbije 2 jaar hebben meegemaakt onder invloed van AI, en die ongetwijfeld een belangrijke groeimotor zal blijven voor de wereldeconomie.

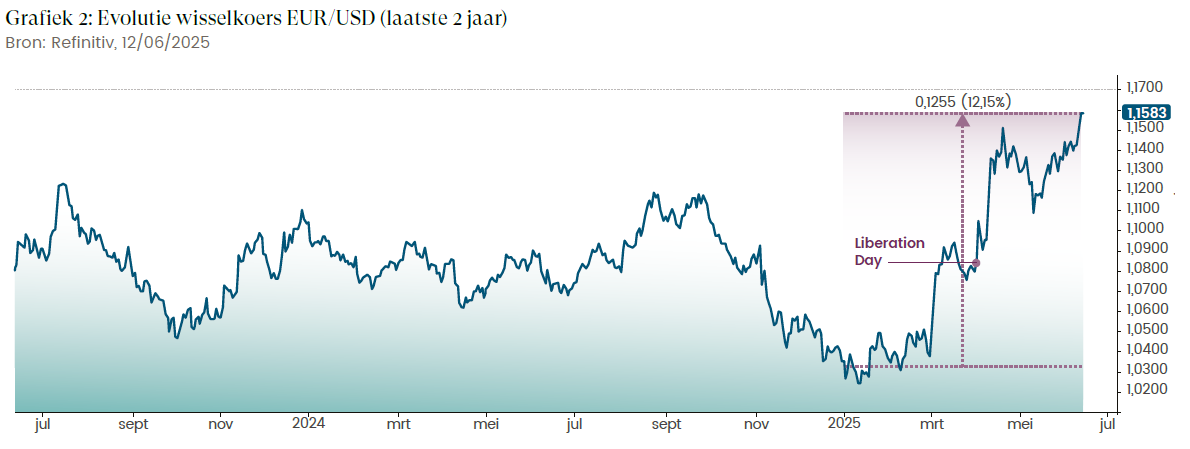

Grootste slachtoffer van heel de tariefsaga is tot nu toe de Amerikaanse dollar (zie grafiek 2). Sterkere economische prestaties buiten de VS, vooral in China en Europa, hebben de vraag naar de dollar verminderd, aangezien investeerders kapitaal verplaatsen buiten de Verenigde Staten. De wisselkoers van de USD ten opzichte van de EUR is sinds 1 januari 2025 met bijna 12% (op datum van 12 juni 2025) gedaald. Deze devaluatie van de USD weegt op de beursresultaten, uitgedrukt in euro.

Federal Reserve en rentebeleid

Het conflict met de Fed, dat ook Trumps eerste ambtstermijn al tekende, laait opnieuw op. Trump oefent publiekelijk druk uit voor lagere rentetarieven om de economische groei te stimuleren, terwijl de Fed juist probeert de door tarieven en stimuleringsmaatregelen aangejaagde inflatie in toom te houden. De visie van Trump staat dus lijnrecht tegenover het beleid gevoerd door Jerome Powell, voorzitter van de Federal Reserve.

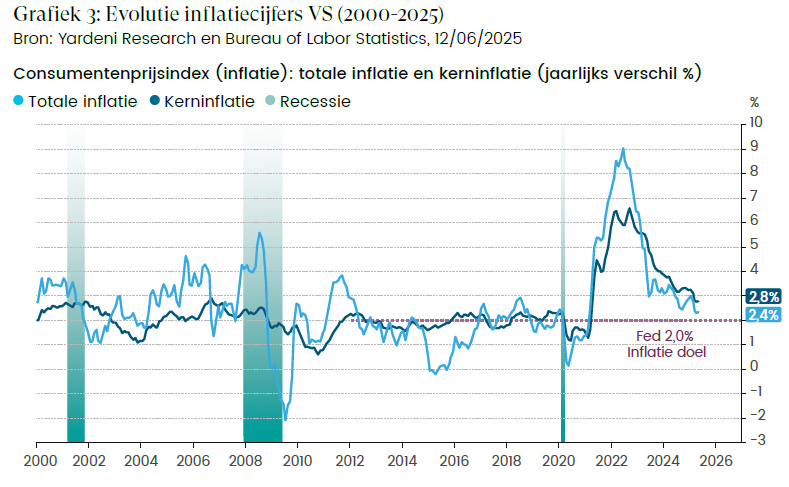

De laatste inflatiemeting kwam met 2,4% beter uit dan verwacht (zie grafiek 3). De laagste inflatie die we sinds februari 2021 hebben gezien zelfs. De kerninflatie, exclusief energie en voedsel, was met 2,8% de laagste sinds maart 2021. Hoewel ze in de goede richting gaan, weerspiegelen deze CPI-niveaus nog geen impact van de nieuwe tarieven, waarbij de vrees bestaat dat prijsverhogingen pas in de tweede helft van 2025 zichtbaar zullen worden. Zolang de werkloosheid laag blijft (momenteel op 4,2%), heeft de Fed de luxe om af te wachten of de hogere inflatie zich daadwerkelijk voordoet voordat ze hun versoepelingscyclus hervatten. Weliswaar wordt algemeen verwacht dat na de zomer de Fed de rente minimaal 2 keer zal verlagen tegen het einde van het jaar.

Samengevat

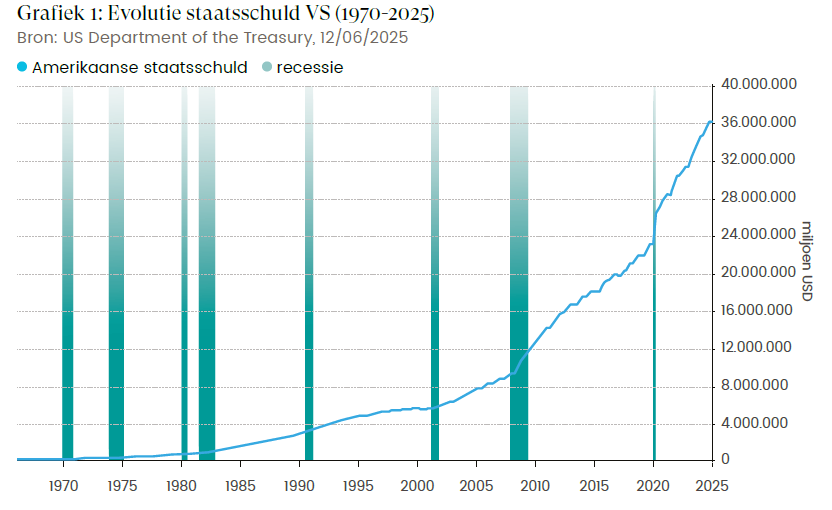

De eerste maanden van Trumponomics 2.0 laten een economisch beleid zien dat op volle snelheid opereert, met een hoge inzet en nog hogere risico's. Deze strategie kan op korte termijn leiden tot een indrukwekkende binnenlandse groei, aangevuurd door fiscale stimuli. Maar de fundering van deze groei blijft fragiel. Een escalerende handelsoorlog, een oplopende staatsschuld en een conflict over het monetaire beleid van de Federal Reserve kunnen de winsten snel tenietdoen en de Amerikaanse en wereldeconomie in zwaar weer brengen. De komende kwartalen zullen cruciaal zijn om te bepalen of Trumps riskante gok resulteert in duurzame welvaart of in een pijnlijke economische kater.

FAQ

1. Wat houdt Trumponomics 2.0 precies in?

Trumponomics 2.0 verwijst naar het economische beleid van president Trump sinds zijn herverkiezing in 2025. Het bestaat uit drie hoofdpijlers: fiscale stimuli (belastingverlagingen), deregulering (vooral op milieu en energie) en protectionistische handelsmaatregelen, waaronder forse importtarieven op buitenlandse goederen. Het doel is economische groei in eigen land, maar de risico’s voor de wereldeconomie zijn aanzienlijk.

2. Wat zijn de mogelijke gevolgen van de nieuwe importheffingen?

De universele importheffing van 10% (en tot 145% voor bepaalde landen zoals China) verhoogt de kosten voor Amerikaanse bedrijven en consumenten. Hierdoor kan de inflatie stijgen, worden handelsrelaties verstoord en groeit het risico op een wereldwijde handelsoorlog. Bedrijven met internationale toeleveringsketens worden het hardst getroffen.

3. Hoe reageren de financiële markten op Trumps beleid?

De markten vertonen sterke volatiliteit. Na een initiële euforie bij de verkiezing, kwam er een correctie door onzekerheid over de handelstarieven. Toch blijven beleggers hoopvol door het zogeheten TACO-effect (Trump Always Chickens Out), de overtuiging dat Trump zijn dreigementen vaak afzwakt. Als Trump daarentegen écht doorzet, kan dit voor grotere beursdalingen zorgen.

4. Waarom presteren Europese beurzen momenteel beter dan de Amerikaanse?

Naast kapitaalvlucht uit de VS, profiteert Europa van een gunstig economisch klimaat: lagere rentes dankzij de ECB, hogere overheidsinvesteringen in onder andere defensie en infrastructuur, en een solide winstgroei van Europese bedrijven. Hierdoor behoren acht van de tien best presterende beurzen wereldwijd momenteel tot Europa.

5. Wat zijn de risico’s voor het Amerikaanse monetaire beleid onder Trump?

Er is opnieuw frictie tussen Trump en de Federal Reserve. Terwijl Trump lagere rente wil om groei te stimuleren, wil de Fed wachten vanwege inflatiezorgen. De huidige inflatie lijkt onder controle (2,4% in juni), maar nieuwe tarieven kunnen later in 2025 alsnog prijsdruk veroorzaken. Het monetaire beleid blijft dus onzeker en sterk afhankelijk van de evolutie van inflatie en werkloosheid.

trump

donald trump

america first

amerika

importtarieven

protectionisme

liberation day

fed

handelsoorlog