Portefeuillebeheer in tijden van oorlog en marktnervositeit

Na een turbulente periode, gekenmerkt door een wereldwijde pandemie, verstoorde toevoerketens en torenhoge inflatiecijfers, brachten ook de meest recente jaren en maanden de nodige uitdagingen met zich mee. Rusland viel in februari 2022 Oekraïne binnen en begin oktober 2023 schrikten Hamas-terroristen de hele wereld op met hun aanslagen in Israël, gevolgd door vergeldingsacties in de Gaza. Sindsdien gaat er geen dag voorbij zonder berichtgeving over deze conflicten. Nu een verdere escalatie van beide conflicten dichterbij lijkt dan ooit, groeit ook de bezorgdheid dat de vlam in de pan misschien wel overslaat naar West-Europa.

Alhoewel het massale menselijk leed geenszins geminimaliseerd mag worden, zouden wij ons werk niet doen zonder stil te staan bij de mogelijke financiële gevolgen van deze conflicten op úw portefeuille. Daarom onderzochten we hoe de beurzen historisch reageerden op conflicten en oorlogen, wat de verklaringen daarvoor zijn en of er ‘veilige havens’ bestaan waar beleggers dan naartoe kunnen vluchten. Hier komt duurzaam portefeuillebeheer en vermogensplanning op maat goed van pas.

Lessen uit het verleden

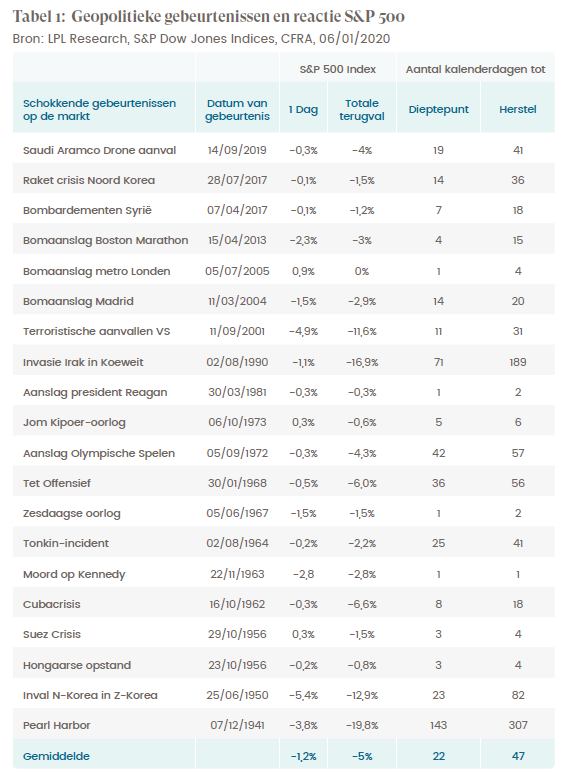

Vooraleer we naar Europa kijken, werpen we een blik op de koersreacties van de Amerikaanse beursindex S&P 500 bij geopolitieke spanningen, conflicten en oorlogen. De gemiddelde terugval van de S&P 500 – daags na een geopolitieke gebeurtenis – was gemiddeld 1,2% zoals u kan zien in Tabel 1. De gemiddelde totale neergang bedroeg 5% en werd gerealiseerd na 22 dagen en vervolgens terug goedgemaakt na 47 dagen. Alhoewel deze gemiddelden nuttig zijn om een algemeen beeld te vormen, is het belangrijk iedere gebeurtenis ook individueel te beschouwen. Alle geopolitieke gebeurtenissen hebben namelijk hun eigen context, die dan weer bepalend is voor de reactie van de beurs. Dé voedingsbodem van een beurs is informatie. Alle informatie wordt verwerkt door de markt, waardoor alle instrumenten constant juist geprijsd zouden moeten zijn (althans volgens de efficiënte markt-hypothese). Wanneer er negatief nieuws verspreid wordt, zeker wanneer dat onverwacht is, zal dit dan ook onmiddellijk (negatief) ingeprijsd worden en vice versa bij (onverwacht) positief nieuws. Ten tijde van oorlog of marktnervositeit is dit niet anders.

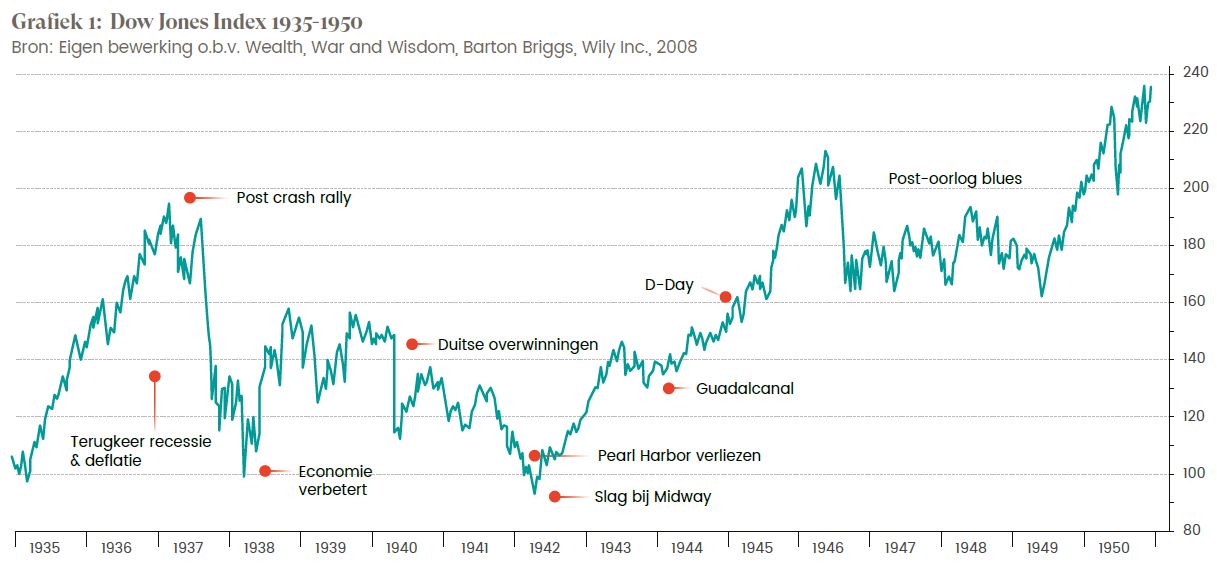

De beursevolutie van verschillende landen betrokken in WOII weerspiegelt het sentiment tijdens de oorlog. Zo zien we op grafiek 1 de evolutie van de Amerikaanse Dow Jones index van 1935 tot 1950. In 1940 kreeg deze een zware tik na Duitse overwinningen, maar na de Amerikaanse overwinning bij de slag om Midway1 – wat gezien werd als belangrijk keerpunt – zien we een fors herstel, dat na D-Day verder in een stroomversnelling kwam. Wie bij het begin van de oorlog uit de markt stapte, liep dus wellicht ook een groot deel van- het herstel mis.

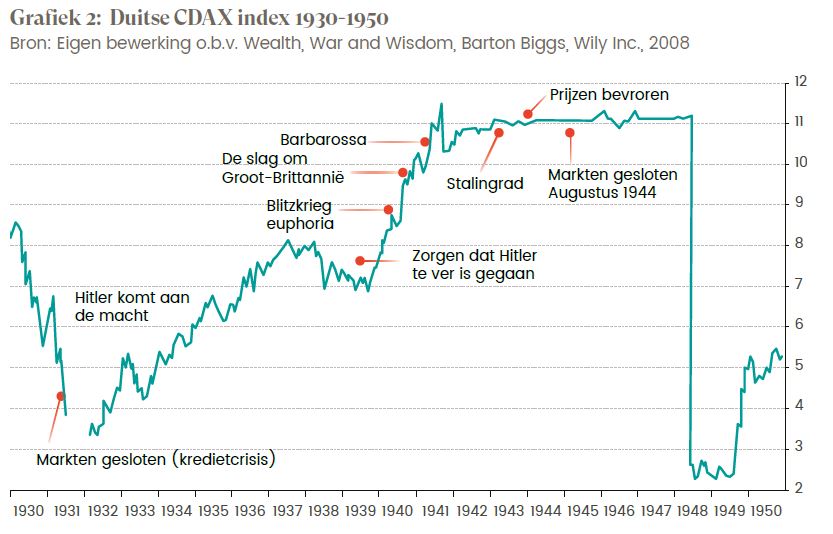

Op grafiek 2 is de evolutie van de belangrijkste Duitse index tussen 1930 en 1950 zichtbaar. Toen Hitler aan de macht kwam, was er aanvankelijk een sterke stijging van deze index, die dan nog eens versterkt werd door de euforie rond het succes van de Duitse blitzkrieg. Het succes bleef echter niet duren en in 1944 sloot de Duitse beurs. In 1948 opende deze beurs opnieuw en werden de koersen gedecimeerd. Het illustreert dat beleggen in het verliezende kamp weinig lucratief is.

Op grafiek 2 is de evolutie van de belangrijkste Duitse index tussen 1930 en 1950 zichtbaar. Toen Hitler aan de macht kwam, was er aanvankelijk een sterke stijging van deze index, die dan nog eens versterkt werd door de euforie rond het succes van de Duitse blitzkrieg. Het succes bleef echter niet duren en in 1944 sloot de Duitse beurs. In 1948 opende deze beurs opnieuw en werden de koersen gedecimeerd. Het illustreert dat beleggen in het verliezende kamp weinig lucratief is.

Recente gebeurtenissen

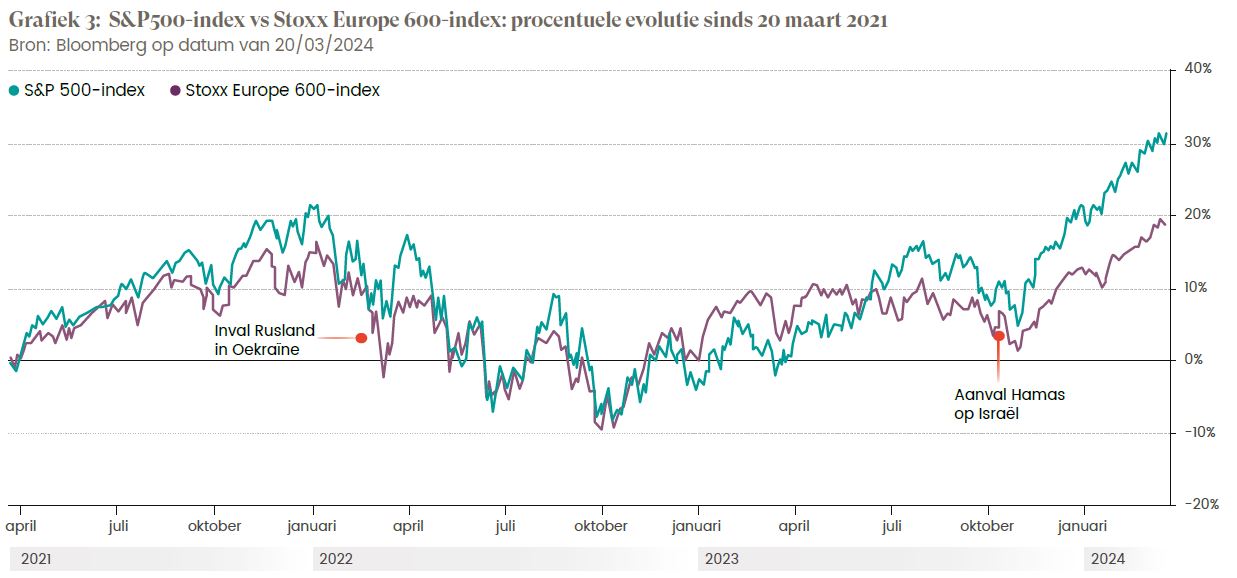

Helaas hoeft men niet ver in de geschiedenis te duiken om andere voorbeelden te vinden van geopolitieke spanningen en oorlogen. De inval van Rusland in Oekraïne vorig jaar lijkt verder te escaleren, met steeds grotere internationale inmenging. Ook in het Midden-Oosten lijkt een staakt-het-vuren nog heel veraf. Maar wat was nu de initiële impact van deze conflicten op de beurzen? Bij de S&P 500 was er in de dagen na de Russische inval een correctie zichtbaar van ruim 7%. Nog geen maand later werd dit verlies echter ruimschoots goedgemaakt. Bij de aanval van Hamas op Israël was er initieel zelfs geen negatieve reactie van de S&P 500. Vrij snel volgde toch paniek, met een paradoxale uitkomst. Beleggers vluchtte naar -veilig- Amerikaans staatspapier. Hierdoor daalde de rente, wat in een markt die in de ban was van stijgende rente, een positieve koersbeweging teweegbracht. In Europa waren de koersreacties, gemeten door de brede Stoxx Europe 600 index, quasi analoog: na de aanval van Rusland kende de markt een correctie maar het herstel kwam ook hier snel. Ook de reactie op de aanslagen van Hamas was aanvankelijk positief, opnieuw vooral gedreven door de allesbepalende rente-omgeving (zie grafiek 3).

Niet onbelangrijk is natuurlijk het feit dat de Amerikaanse en Europese markten zich geografisch ver verwijderd vinden van deze conflicten. Zoals verwacht vertonen de beurzen van de landen die zelf aangevallen worden of dichter bij het conflictgebied liggen zwaardere correcties. Zo ziet men dat de Tel Aviv 35, de belangrijkste graadmeter van de Israëlische beurs, daags na de aanval van Hamas liefst 6,5% lager sloot. Eind dezelfde maand werd er zelfs een dieptepunt bereikt op -11%. Twee maanden later zag men echter terug een volledig herstel.

Wat is meer bepalend dan het conflict zelf

Deze voorbeelden en illustraties laten ons toe reeds enkele belangrijke conclusies te trekken. De beurswijsheid die zegt dat onzekerheid en speculatie over mogelijk negatief nieuws vaak een grotere impact heeft dan wanneer het slechte nieuws effectief bekend wordt gemaakt, kunnen we meestal ook doortrekken bij oorlogen en conflicten. Informatie is de voedingsbodem van de markt en onder invloed

van geopolitieke spanningen neemt deze onzekerheid toe. Onzekerheid gaat gepaard met een hogere risicoperceptie en zorgt voor een negatief sentiment, waardoor de markt daalt. Dit verklaart ook waarom er zelfs vóór het einde van een oorlog al vaak een herstel van de beurzen plaatsvindt. Denk bijvoorbeeld aan de kentering die de slag om Midway vormde tijdens WOII. Er mag ook niet vergeten worden dat de context van ongelofelijk belang is. De geografische nabijheid van een oorlogs- of conflictgebied heeft natuurlijk een belangrijke invloed op de beursevolutie. Maar nog belangrijker is dat beleggers zich steeds de vraag stellen wat de impact van het conflict is op de bedrijven en de consument. Gezien de sterk blijvende macro-economische data vandaag kunnen we afleiden dat deze impact alsnog niet groot is. Bijgevolg is het snelle herstel van S&P500 of de Stoxx Europe 600-index dan ook niet verwonderlijk. Een omgekeerd voorbeeld zag men bij de 9/11 aanslagen: de economie bevond zich toen reeds in een recessie en de aanslagen hadden een zware impact op het consumentensentiment, waardoor de S&P 500 nog een zware tik te verduren kreeg.

Zijn er veilige havens?

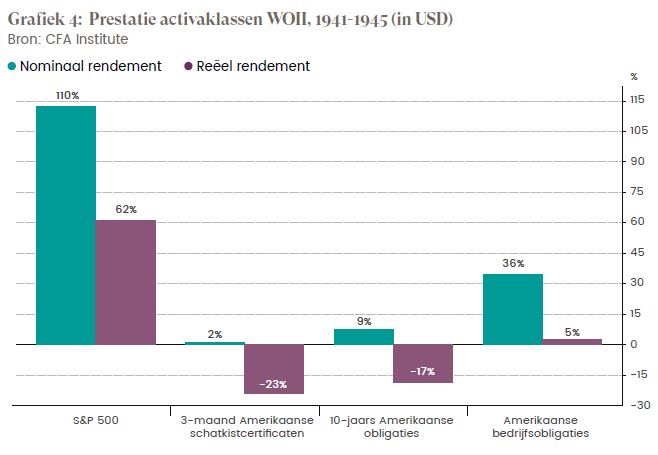

In tijden van grote onzekerheid wordt de vraag naar ‘veilige havens’ natuurlijk heel wat groter. Maar wat zijn dan die veilige havens? We werpen opnieuw een blik op WOII, gevolgd door de conflicten in Oekraïne en Israël. Op grafiek 4 is het rendement van enkele activaklassen tussen 1941 en 1945 zichtbaar, zowel nominaal als reëel (d.w.z. na inflatie). Aandelen, vertegenwoordigd door de S&P 500, leverden tijdens deze oorlogsjaren een reëel rendement van liefst 62% op. Voor velen wellicht contra-intuïtief maar obligaties deden het véél minder goed. Zowel het kort- als langlopend Amerikaans staatspapier leverde na inflatie een negatief rendement. Enkel de Amerikaanse bedrijfsobligaties leverden een positief reëel rendement van 5% op. Omdat oorlog historisch heel vaak gepaard gaat met verhoogde inflatie, is dit zeker niet verwonderlijk. Hogere inflatie gaat namelijk gepaard met hogere rente wat dan weer leidt tot lagere obligatiekoersen.

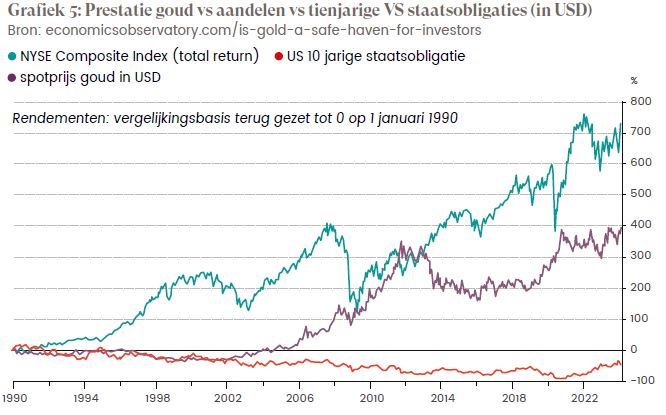

Wie veilige havens zoekt, denkt wellicht ook aan goud. Alhoewel de prestatie van goud afhankelijk is van tal van factoren, zien we historisch meermaals een sterke prestatie wanneer de geopolitieke spanning toeneemt. De eerste twee maanden van 2022 – de aanloop naar de inval van Rusland in Oekraïne – steeg de goudprijs met ongeveer 10%. Daarna startte een negatieve koersbeweging die aanhield tot het einde van het jaar, waardoor de initiële winst ruimschoots verloren ging om dan sinds 2023 weer stevig te herstellen (zie grafiek 5). De laatste jaren is de capaciteit van goud om als veilige haven te fungeren bijgevolg moeilijk te beoordelen. Goud is namelijk een activaklasse die geen opbrengst geeft. Goud veert weliswaar op bij geopolitieke spanningen maar is ook sterk onderhevig aan rentebewegingen: wanneer er nauwelijks rente is, is de kostprijs om goud aan te houden zeer klein, wanneer de rente echter fors stijg en men terug meer beloond wordt om zijn geld te parkeren in veilige obligaties, heeft dit in eerst instantie vaak een negatieve impact op de prijsevolutie van goud. Op lange termijn blijkt goud wel goed in staat om het inflatiepeil mee te volgen.

Wat betreft de Amerikaanse dollar, de Japanse yen en de Zwitserse frank, die ook frequent als veilige havens beschouwd worden, is de redenering analoog. De dollar steeg in 2022 met 18% terwijl de yen en de Zwitserse frank eerder in lijn met de wereldmarkt evolueerden. Geen slechte prestatie dus, maar opnieuw is de verklaring wellicht eerder bij de rente-evolutie dan bij de geopolitiek te vinden. Liefhebbers wijzen soms ook naar de bitcoin wanneer het om veilige havens gaat. In 2022 gedroeg die cryptomunt zich echter niet als veilige haven met een prestatie van bijna -40%. De waarde blijkt toch wel sterk gecorreleerd met de aandelenmarkten.

De recordkoersen van de bitcoin vandaag lopen nu ook gelijk met de hoge toppen op de aandelenmarkten. Binnen de aandelenbeurzen merken we wel dat de zogenaamde ‘defensieve’ aandelensectoren hun potentieel als toevluchtsoord in tijden van crisis kunnen bewijzen. De indices van de nutsbedrijven, consumptiegoederen en gezondheidszorg presteerden in 2022 tussen 10 tot 15 procent beter dan de rest van de beurs. Keerzijde is wel dat sinds het herstel van de beurzen in 2023, deze sectoren dan weer zijn achtergebleven.

Conclusie

Wegvluchten uit de aandelenbeurzen uit vrees dat een conflict- of oorlogssituatie verder escaleert en/of dichterbij komt, is vaak geen goed idee. Wat er op geopolitiek vlak gebeurt, valt vaak niet te voorspellen en catastrofe-scenario’s worden zelden waarheid. En zelfs wanneer conflicten toch een ernstige impact

hebben op de aandelenmarkten, blijkt dit toch vaak maar voor een beperkte periode te spelen.

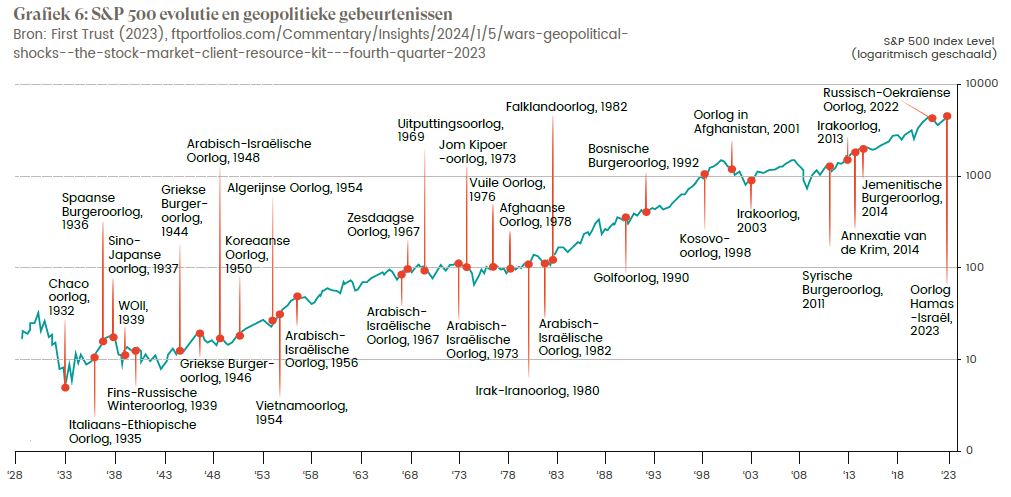

De geografische nabijheid speelt evident wel een rol: de Verenigde Staten hebben sinds de jaren 1900 nooit een oorlog meegemaakt op eigen grondgebied en dat is ongetwijfeld ook een reden waarom

de VS erin geslaagd zijn alle wereldwijde geopolitieke conflicten, waaronder twee wereldoorlogen, vrij snel te verteren (zie grafiek 6). Diegenen die bij een conflict uitstapten en niet op tijd terug instapten, lieten dan ook vaak meer rendement op vermogen liggen dan diegenen die rustig zijn blijven zitten. Wie desondanks toch op zoek is naar veilige havens op korte termijn, kan mogelijk toch terecht bij goud, of bijvoorbeeld de meer defensieve aandelensectoren. Maar laat u vooral bijstaan door uw private banker om uw gemoedsrust te garanderen op lange termijn met duurzaam vermogensadvies.

Leo Stevens Private banking helpt u met uw financiële gemoedsrust.

Investeren in tijden van oorlog en marktnervositeit kan risicovol zijn maar biedt ook kansen voor beleggers met een lange termijnvisie. De juiste private bank kan u helpen om uw beleggingen te beheren en uw vermogen te laten groeien, zelf in onzekere tijden.

Zoekt u een ervaren en betrouwbare partner in vermogensbeheer? Neem dan vandaag nog contact op met ons commercieel team voor een persoonlijk gesprek.

Veelgestelde vragen

- Hoe beïnvloeden geopolitieke conflicten mijn portefeuille?

Geopolitieke conflicten kunnen leiden tot marktnervositeit en kortdurende beurscorrecties, maar historisch gezien herstellen de markten zich vaak na verloop van tijd.

- Wat zijn veilige havens voor beleggers in tijden van oorlog?

Veilige havens kunnen bestaan uit goud, Amerikaanse staatsobligaties en defensieve aandelensectoren zoals nutsbedrijven, consumptiegoederen en gezondheidszorg.

- Hoe kan duurzaam vermogensadvies helpen in tijden van geopolitieke onzekerheid?

Duurzaam vermogensadvies kan helpen door uw portefeuille zo te beheren dat deze bestand is tegen schommelingen en door te investeren in veerkrachtige en ethisch verantwoorde bedrijven.

vermogensbeheer

vermogensadvies

rendement op vermogen