Maar wat is nu een holding? Welke type holdings bestaan er? Wat is de zogenaamde holdingkorting of holdingpremie? En welke voordelen levert beleggen in holdings op? In dit artikel gaan we er graag even dieper op in.

Wat is een holding en welke type holdings bestaan er?

Het ontstaan van holdings gaat terug naar het einde van de 19de eeuw. Het banksysteem stond toen nog in de kinderschoenen en grote industriële families hadden nood aan kapitaal en een structuur om hun projecten te financieren. Ondertussen is het concept van de holding wereldwijd ingeburgerd.

Een holding is een bedrijf dat investeert in andere bedrijven maar zelf geen industriële activiteiten uitoefent. Vaak probeert de holding via het aandeelhouderschap zijn stempel te drukken op de operationele activiteiten van de bedrijven waarin het investeert.

We onderscheiden twee soorten holdingbedrijven, namelijk mono-holdings en polyholdings. Bij mono-holdings bedraagt één onderliggende participatie minimum 80% van de marktwaarde van de portefeuille. Denk maar aan de mono-holding Financière de Tubize, die enkel aandelen UCB bezit, Solvac (de mono-holding boven Solvay) of KBC Ancora (de mono-holding boven KBC Groep). Polyholdings daarentegen investeren in een meer gediversifieerde portefeuille van bedrijven. Polyholdings kunnen passief of actief investeren, minderheidsof meerderheidsparticipaties aangaan en regionaal of internationaal opereren.

Holdings kunnen in tegenstelling tot gewone beleggers ook kiezen voor beleggingen in niet-beursgenoteerde bedrijven (private equity). Holdings hebben vaak een groot netwerk waardoor niet-beursgenoteerde bedrijven makkelijker bij hen komen aankloppen in hun zoektocht naar de beste financiering. Voor een belegging in private equity is meer gespecialiseerde kennis nodig. Er zijn immers minder verplichtingen voor deze bedrijven om actief te communiceren of te rapporteren. Bijgevolg is het waarderen van deze bedrijven moeilijker en gebeurt dit ook minder frequent.

Wat is de holdingkorting of premie?

Om te begrijpen hoe holdings gewaardeerd worden, is het belangrijk om eerst inzicht te krijgen in een aantal begrippen die eigen zijn aan dit type bedrijven. Bij holdings spreekt men vaak van een Netto Actiefwaarde (NAW) of Net Asset Value (NAV). Dit is de totale marktwaarde van

alle participaties, min de schulden van de holding. Dit wordt gezien als de intrinsieke waarde van de holding. Wanneer we de NAW van een holding vergelijken met de beurswaarde (koers van het aandeel) die investeerders op de holding kleven, dan zal er quasi altijd een verschil zijn. Dit verschil omschrijft men vaak als korting (discount) of premie.

Waarom noteert een holding met een (grote) korting of premie?

Dit hangt af van veel verschillende factoren. Deze lichten we hier even toe.

Het hangt ten eerste af of de portefeuille van de holding gemakkelijk te repliceren valt. Bijvoorbeeld, mono-holdings noteren vaak aan een grotere korting ten opzichte van de NAW aangezien ze maar één effect bevatten en dus gemakkelijk te repliceren is.

Een stevige trackrecord van de holding over een lange termijn heeft ook een impact op de waardering. Zo zal het Zweedse Investor AB zelden met een hoge korting noteren gezien het hoge historisch rendement. De aanwezigheid van private equity leidt meestal tot een lagere korting of zelfs een premie. Het is als particuliere belegger niet mogelijk om de portefeuille van de holding zelf te repliceren, waardoor er een grotere toegevoegde waarde wordt toegekend aan de holding.

Bovendien wordt de waarde van private equity niet dagelijks aangepast zoals wel het geval is bij beursgenoteerde bedrijven. Sommige holdings waarderen de private equity zelfs vaak tegen de initiële aankoopprijs, waardoor er ruimte is voor positieve verrassingen bij een verkoop van de participatie.

Ook de kwaliteit en het netwerk van het management hebben invloed op de waardering. Berkshire Hathaway houdt van waardebeleggen en de beleggers vertrouwen er op dat de holding zelden te veel zal betalen voor een nieuwe investering. Bovendien wordt Warren Buffett in tijden van crisis vaak proactief gecontacteerd door bedrijven in moeilijkheden.

Vervolgens speelt de (pro)actieve communicatie van het bedrijf ook een rol. Sofina werd lang gezien als de Schone Slaapster van de Brusselse beurs omdat er amper gecommuniceerd werd. Sinds de holding gestart is met het opstellen van periodieke aandeelhoudersbrieven is de korting aanzienlijk gedaald. Vervolgens heeft de schuldpositie ook een impact. Een belangrijke bemerking is dat meer geld en minder schulden niet altijd als positief gezien wordt. Holdings met een te grote kaspositie noteren ook vaak met een grotere korting omdat de beleggers een herbeleggingsrisico toekennen aan de holding. Elke nieuwe belegging houdt namelijk een risico in en lang niet alle beleggingen zijn succesvol.

Tenslotte merken we ook op dat een korting of premie geen vaststaand gegeven is, maar mede bepaald wordt door de economische cycli en aantrekkelijkheid van bepaalde sectoren. Sofina bijvoorbeeld noteerde tijdens de covid-pandemie tegen een premie omdat de vraag naar private equity explodeerde. Door het gratis geldbeleid van de centrale banken was het gemakkelijk om aan financiering te geraken en begonnen bedrijven vaak tegen elkaar op te bieden. Ondertussen is de markt van private equity sterk gedaald en noteert Sofina al terug met een korting (op datum van schrijven 14/09/2023).

De economische cycli hebben dus een grote impact op de holdingkorting of -premie. Over het algemeen zien we dat de holdingkorting in stijgende markten afneemt, terwijl die in dalende markten opnieuw zal toenemen.

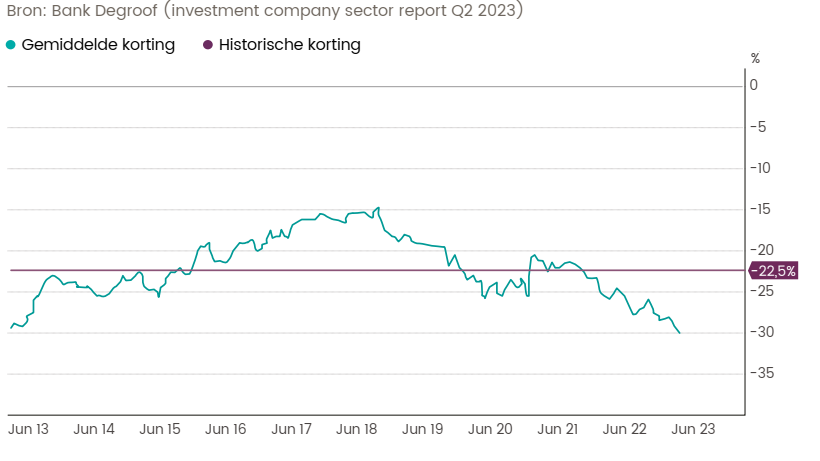

Grafiek 1: Overzicht van de evolutie van de korting voor een korf van 22 Europese holdings sinds 2013

Grafiek 1 geeft een overzicht van de evolutie van de korting/premie voor een korf van 22 Europese holdings sinds 2013. We merken dat de holdingkorting vandaag opnieuw opgelopen is tot bijna 30%. Een niveau dat we de afgelopen 10 jaar niet meer gezien hebben.

Welke voordelen levert een belegging in holdings op?

Beleggers zouden niet massaal investeren in holdings als dit niet de nodige voordelen zou opleveren. Een belegging in een holding is een goedkope manier om te beleggen in een gediversifieerde portefeuille van bedrijven. Holdings kunnen soms vergeleken worden met fondsen of ETFs, maar brengen niet dezelfde kosten met zich mee. Zeker een belegging in een actief beheerde holding is veel goedkoper dan een positie in een actief beheerd fonds. Bij deze laatste belegging verliest u vaak al één of meerdere procenten van uw rendement aan instap- en beheersvergoedingen. U kan vaak investeren met een aanzienlijke korting ten opzichte van de intrinsieke waarde van de holding.

Maar zoals al eerder vermeld mag u zich hier echter niet op blindstaren en dient u eerder de historische korting in acht te nemen. Sommige holdings noteren hardnekkig met een korting van 40% of meer. In de regel keren holdings bovendien meestal een aantrekkelijk dividend uit, ook in slechte tijden. Daarom vormen ze een stabiele factor in de portefeuille.

Verder zijn de grootste aandeelhouders van holdings vaak vermogende families die hun fortuin vergaarden via deze holdings. Dat families hun eigen centen op het spel zetten, maakt dat ze doorgaans gedisciplineerd investeren. Als belegger kan u als het ware uw wagonnetje er gewoon aanhaken. Net omdat de families vaak leven van de uitgekeerde dividenden, zal er ook slechts zelden een aanzienlijke dividendknip doorgevoerd worden. Holdings kunnen naast beursgenoteerde aandelen ook beleggen in private equity en durfkapitaal. Een activaklasse waar een particulier belegger normaal gezien geen toegang toe heeft.

Tenslotte beleggen holdings vaak met een lange of zelfs extreem lange horizon waardoor het compounding effect zich ten volle kan ontwikkelen.