Softwarebedrijven waren jarenlang lievelingen op de beurs. Beleggers zagen ze als ‘zekere groeiers’ omdat ze vaak hoge winsten maken en omdat hun klanten meestal via een abonnement (SaaS) elke maand opnieuw betalen. Daardoor zijn de inkomsten relatief voorspelbaar en staan veel van die bedrijven er financieel stevig voor.

Dat enthousiasme zie je ook in de beursgrafieken. Een fonds dat vooral softwareaandelen bundelt (de iShares Expanded Tech-Software ETF, ticker IGV) werd tussen 2016 en september 2025 bijna zes keer zoveel waard (ongeveer +500%). Ter vergelijking: de brede Amerikaanse beursindex S&P 500 steeg in diezelfde periode met ongeveer +300%. Maar sinds het najaar is het sentiment omgeslagen. Op 23 februari noteerde IGV 35% lager dan de piek van september. In 2026 liep het verlies op het dieptepunt op tot 27%, waarna er sinds eind februari voorzichtig herstel volgde. Ook bedrijven die data leveren kregen stevige klappen.

De daling heeft veel te maken met de opkomst van AI. Tijdens de dotcomperiode steeg bijna elk aandeel dat ook maar beweerde “iets met internet” te maken te hebben. Vandaag zie je bijna het omgekeerde: zodra beleggers denken dat AI een product makkelijker kan namaken, vrezen ze dat bestaande spelers hun voorsprong en

prijszettingsmacht verliezen. Gevolg: bedrijven met activiteiten die gemakkelijk gekopieerd kunnen worden door AI worden snel verkocht. Een opvallend voorbeeld is Algorythm Holdings. Dat bedrijf was nog tot 2024 bekend als The Singing Company en verkocht tweedehands karaokemachines. Met een beurswaarde van amper 6 miljoen USD kondigde het in februari plots aan een AI-algoritme ontwikkeld te hebben waardoor vrachtvolumes met 300% tot 400% zouden kunnen toenemen zonder dat er extra personeel zou nodig zijn. Die claim -zonder stevige onderbouwing – volstond om grote logistieke spelers zoals CH Robinson Worldwide, Landstar System en DSV meer dan 10% te doen dalen op de beurs. In één dag tijd verdampte zo ongeveer 17 miljard USD aan beurswaarde in de logistieke sector.

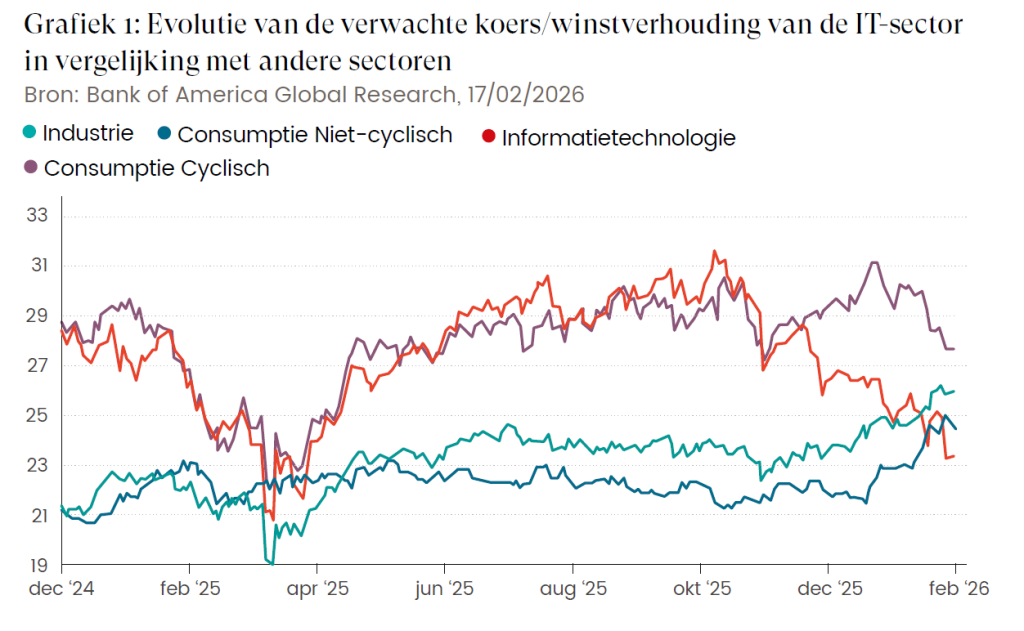

Eind februari was de technologiesector op de beurs zelfs goedkoper gewaardeerd dan klassieke ‘cyclische’ sectoren zoals industrie of dan sectoren met weinig groei zoals deze van de consumentengoederen (zie grafiek 1). Dat is opvallend, want veel technologiebedrijven draaien nog altijd hoge winstmarges en groeien stevig door. Van de meest geliefde sector naar de meest gehate. Software heeft er al een bewogen parcours opzitten in 2026. “SaaS-pocalypse”, “The Great Unbundling”, “The death of the seat”,… het aantal doemtermen om het einde van software aan te kondigen is ruim aanwezig. Waarom staat software onder druk en is het plaatje werkelijk zo donker?

Om de AI-vrees in perspectief te brengen, overlopen we graag de belangrijkste redenen voor de paniek op de beurzen.

Iedereen kan coderen

We beginnen bij ‘vibe coding’ (AI-ondersteunde codering). Anthropic lanceerde eerder dit jaar een nieuwe versie van zijn Claude-AI-model (Opus 4.5) en ontwikkelde ook een aparte tool: Claude Code. Die is gemaakt om snel software te bouwen met de hulp van AI. Vibe coding betekent dat je in gewone mensentaal beschrijft wat je wil

en dat het AI-model de software voor jou schrijft. In theorie heb je daarvoor geen duur team van programmeurs meer nodig. Daardoor duiken er verhalen op van mensen en bedrijven die zeggen dat ze in één weekend een volledige tool hebben gebouwd, als goedkoop alternatief voor software die al jaren gebruikt wordt en dan nog tegen een fractie van de oorspronkelijke kost.

Dat klinkt allemaal mooi, maar vaak wordt één belangrijk punt vergeten: software bouwen is één ding, systemen draaiend houden is iets anders. Je moet ze blijven onderhouden, fouten oplossen en updates uitvoeren. AI is vandaag al sterk in software ontwikkelen vanaf een blanco blad, maar veel minder sterk in het verder bouwen op een bestaande, soms complexe codebasis. Daarnaast speelt vertrouwen een grote rol, zeker bij bedrijfskritieke systemen. Die draaien al jaren, hebben hun betrouwbaarheid bewezen en zijn uitgebreid getest in de praktijk. Bij

gloednieuwe AI-tools is dat vertrouwen er nog niet. Heel eenvoudig gezegd: geen enkele IT-manager afgerekend als hij voorstelt om een gevestigde standaard zoals SAP te gebruiken. Maar wie een onbekende, “goedkope” AI-tool binnenbrengt, neemt wél een risico… Zeker als dat later leidt tot operationele problemen of beveiligingslekken.

Prijszettingsmacht verdwijnt

Ook het volgende punt is gerelateerd aan vibe coding. Veel softwarebedrijven kunnen hun prijzen vandaag bijna elk jaar verhogen. Klanten betalen immers meestal op periodieke basis een abonnement (SaaS), waardoor die hogere factuur automatisch passeert. En veel klanten slikken zo’n prijsstijging, omdat overstappen lastig is. Het kost tijd en geld, vraagt opleiding voor medewerkers en de software is vaak gekoppeld aan andere systemen

binnen het bedrijf. Bij een verhuis bestaat bovendien het risico dat (een deel van) historische data verloren

gaat. Kortom de zogenaamde overstapkosten zijn te hoog om andere tools te overwegen. Voor softwarebedrijven is dat aantrekkelijk: hogere prijzen vertalen zich snel in hogere winstmarges. De vrees is dat AI dat evenwicht doorbreekt. Als AI het veel makkelijker maakt om nieuwe tools te bouwen, wordt het aanbod groter en de concurrentie scherper. Hierdoor kunnen bestaande leveranciers hun prijszettingsmacht verliezen. In het extreme scenario kiezen gebruikers dan liever voor een (bijna) gratis AI-alternatief dan voor een duur abonnement, zoals bijvoorbeeld Photoshop bij Adobe.

Ook hier wordt het belang van vertrouwen vaak onderschat. AI zal het ongetwijfeld goedkoper maken om software te bouwen. Maar, zoals Mark Miller (CEO van Constellation Software) onlangs opmerkte: dat voordeel geldt voor iedereen. Het is dus geen troef waarmee één speler zich echt kan onderscheiden. Wat wél het verschil maakt, is diepgaande kennis van een bedrijf of sector, en een sterke vertrouwensband met de klant.

Software zonder gebruikers

Een derde zorg gaat over het huidige verdienmodel van veel softwarebedrijven: je betaalt een abonnement per

gebruiker. Simpel gezegd: neemt een klant een extra werknemer aan, dan komt er vaak automatisch ook een extra licentie (en dus extra omzet) bij voor de softwareleverancier. Maar met de opkomst van ‘agentic AI’ – AI agenten die zelfstandig taken kunnen uitvoeren kan de nood aan personeel net dalen. Zulke agenten kunnen bijvoorbeeld een deel van het werk doen dat vandaag door juniorprofielen wordt uitgevoerd. Minder medewerkers betekent dan ook minder betaalde gebruikers voor de sofwareleverancier. Als dat zich op grote schaal zou doorzetten, kunnen de omzet en vooral de omzetgroei van softwareleveranciers

onder druk komen te staan.

Softwareleveranciers zijn zich wel degelijk bewust van dit risico. Daarom proberen sommigen hun prijsmodel te veranderen. In plaats van een abonnement per gebruiker (seat-based pricing), willen ze evolueren naar een prijs per resultaat of taak (outcome-based pricing). In zo’n model betaal je in de toekomst misschien niet meer voor ‘een boekhouder die de software gebruikt’, maar bijvoorbeeld per factuur die effectief wordt ingeboekt. Dat vraagt natuurlijk een grote aanpassing van het verdienmodel van de softwareleverancier. Die evolutie wordt soms ‘Services-as-a-Software’ of ‘SaaS 2.0’ genoemd. Zulke veranderingen kunnen op korte termijn onzekerheid geven (onder meer over omzet en groei), maar op langere termijn ook positief uitdraaien. Eenzelfde evolutie zagen we toen softwarebedrijven de stap zetten van een eenmalige softwarelicentie naar Cloud abonnementen: dat woog eerst op de omzetgroei, maar maakte inkomsten uiteindelijk voorspelbaarder en de marges hoger. Daarom is een op Cloud gebaseerd SaaS-model vandaag bijna overal de standaard.

Herwaardering

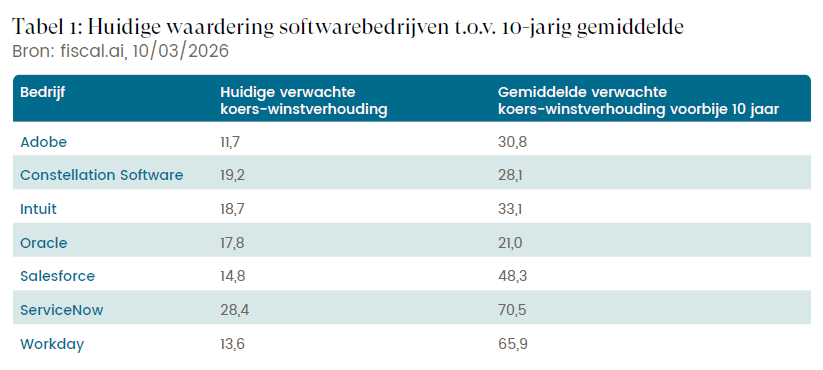

Als gevolg van al deze onzekerheid, daalde de waardering van softwarebedrijven aanzienlijk. Quasi elk gerespecteerd softwarebedrijf noteert nu met een aanzienlijke korting ten opzichte van zijn historisch gemiddelde. Onderstaande tabel 1 geeft de huidige waardering weer voor belangrijke softwarebedrijven ten

opzichte van hun 10-jarig gemiddelde waardering.

Omdat AI-agenten intensiever en efficiënter gebruikmaken van bestaande tools, zal het totale verbruik van softwareabonnementen en digitale koppelingen (API’s) net exponentieel toenemen.

De markt vindt het te moeilijk om het AI-risico correct in te schatten en gaat daarom uit van het slechtst mogelijke scenario. Wanneer analisten een waardering doen op basis van de toekomstige kasstromen, beperken ze zich nu vaak tot de kasstromen voor de komende jaren en laten ze de waarde op lange termijn buiten beschouwing. Dit heeft een grote impact op de waardering aangezien de lange termijn waarde gemiddeld gezien goed is voor 60-85% van de totale ondernemingswaarde. Van een pessimistische blik gesproken…

Hulp uit onverwachte hoek

Terwijl de hele markt de softwaresector lijkt te verketteren, kwam er onverwachts steun van de grote boosdoeners zelf. Zo verklaarde bijvoorbeeld Anthropic zelf dat het niet hun intentie is om bestaande softwarespelers te verjagen. Hun AI-tools worden net ontwikkeld om boven op de bestaande software gebruikt te worden. Het moet gezien worden als een extra laag aan nieuwe functionaliteiten die toegevoegd kan worden aan de bestaande functionaliteiten. Zonder de bestaande software en heersende datastructuren hebben de AI-tools immers weinig impact.

Ook Jensen Huang, CEO van Nvidia, stelde dat de markt het volledig fout had door te denken dat AI-agenten het einde zouden inluiden van softwarebedrijven. Softwarebedrijven bezitten namelijk vaak de data en de workflows waarop alles steunt en worden daarom gedefinieerd als “System of Record”. AI-agenten hebben deze softwaretools dus net nodig als fundament voor hun werking. Huang denkt zelfs dat AI-agenten de software-industrie alleen maar groter zullen maken. Omdat AI-agenten intensiever en efficiënter gebruikmaken van bestaande tools, zal het totale verbruik van softwareabonnementen en digitale koppelingen (API’s) net exponentieel toenemen. Omdat AI-agenten intensiever en efficiënter gebruikmaken van bestaande tools, zal het totale verbruik van softwareabonnementen en digitale koppelingen (API’s)

net exponentieel toenemen.

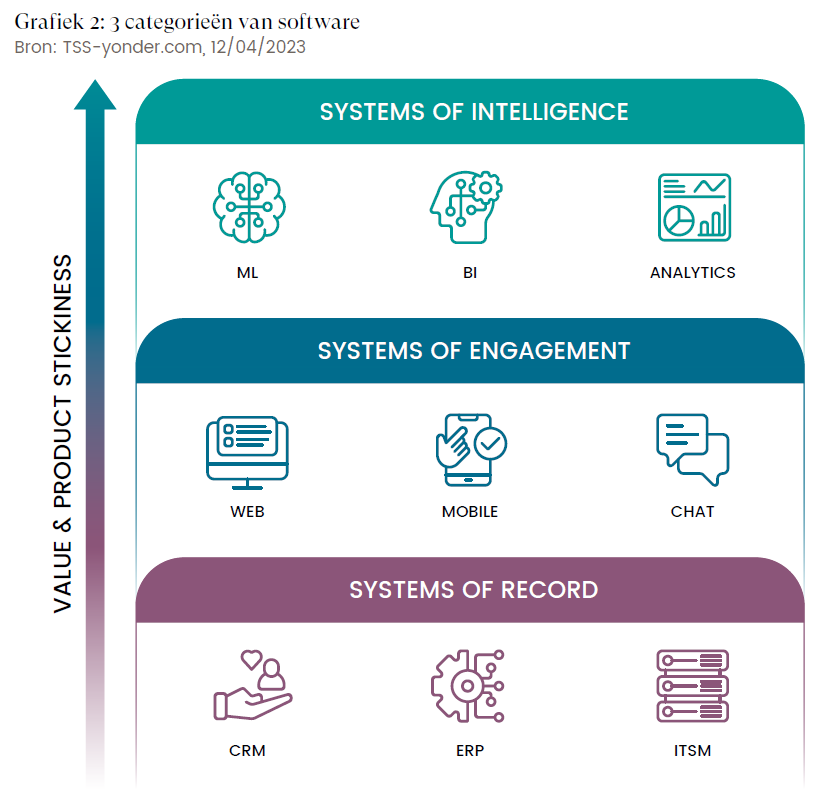

Niet alle software is gelijk

In de toekomst zal de markt vermoedelijk een duidelijker onderscheid gaan maken tussen het type software: System of Record, System of Engagement en System of Intelligence (zie grafiek 2). System of Record hebben we hierboven al kort besproken en heeft betrekking op de kern van het bedrijf. Denk hierbij aan essentiële tools zoals SAP, Oracle of Salesforce waarin historische, bedrijfsspecifieke data worden opgeslagen. Deze systemen

fungeren als de enige betrouwbare bron van waarheid en blijven dus onmisbaar voor bedrijven. Als dergelijke software zou verdwijnen of tijdelijk niet zou functioneren, heeft het een grote impact op de bedrijfsvoering.

System of Engagement daarentegen zijn de softwareapplicaties die boven op de kernsoftware werken. Zo biedt Salesforce bijvoorbeeld ook de berichtenapp Slack aan. Deze app wordt louter gezien als een interface om een bepaalde functie uit te voeren. Het is niet rechtstreeks verbonden met specifieke data of workflows, is niet bedrijfskritiek en kan gemakkelijk vervangen worden door een soortgelijke app zoals Microsoft Teams. Door de opkomst van AI zullen dit soort toepassingen steeds makkelijker en goedkoper te kopiëren zijn en zullen dus aan waarde verliezen in de toekomst. Ook Adobe, Zendesk of HubSpot worden vaak tot deze categorie gerekend.

Door de opkomst van AI-agenten ontstaat een nieuwe categorie beveiligingsrisico’s die volledig afgedekt moet worden. Ongetwijfeld kunnen er ook nieuwe concurrerende beveiligingstools gemaakt worden met AI.

Tenslotte is er nog een derde laag bijgekomen dankzij AI, namelijk System of Intelligence. Dit is de AI-laag die de data uit het System of Record ophaalt, verwerkt aan de hand van een groot taalmodel en vervolgens een actie doorgeeft aan het System of Engagement. Het wordt daarom ook wel eens omschreven als de hersenen van de volledige software laag. Belangrijke voorbeelden hiervan zijn Palantir, ServiceNow, Anthropic, OpenAI

en Copilot.

Invulling in de portefeuille

Het is zeer belangrijk om niet alles over dezelfde kam te scheren. Dit is echter wel wat momenteel gebeurt in de

markt. Ondanks het negatieve sentiment zullen veel spelers ook in de nieuwe technologische wereld relevant blijven. Het is daarom belangrijk om diepgaand onderzoek te doen naar de kracht van bestaande softwarebedrijven.

Cybersecuritybedrijven zoals Palo Alto Networks, Fortinet en Zscaler zullen net belangrijker worden. Door de opkomst van AI-agenten ontstaat een nieuwe categorie beveiligingsrisico’s die volledig afgedekt moet worden. Ongetwijfeld kunnen er ook nieuwe concurrerende beveiligingstools gemaakt worden met AI. Toch zien we het risico als beperkt omdat cybersecurity een zekerheid van minstens 99,9999% moet kunnen bieden, iets dat op basis van enkel maar een groot taalmodel onmogelijk is.

Manhattan Associates is een belangrijke leverancier van supply chain software. Het is hiermee een duidelijk voorbeeld van een System of Record software waarin onder meer alle logistieke data, orderinformatie en voorraadplanning wordt geregistreerd. Het is een essentiële tool voor bedrijven die een logistieke

activiteit uitvoeren.

Cadence Design ontwikkelt chip design software. Daarmee ligt het aan de wieg van bijna alle nieuwe chips die voor AI-toepassingen gebruikt worden. De software zit diep in de workflows van klanten ingebed en levert uitzonderlijk waardevolle oplossingen. Er zijn vandaag immers maar twee andere bedrijven die gelijkaardige functionaliteiten kunnen bieden, Synopsys en Siemens EDA. Toch bestaat de kans dat AI-agenten een deel van de design workflow automatiseren, wat op termijn voor extra prijsdruk kan

zorgen.

Met Microsoft (Copilot) en Alphabet (Gemini) richten we ons op twee van de belangrijkste Systems of Intelligence

systemen in de huidige markt. Ze bieden belangrijke AI-tools aan die wijdverspreid gebruikt worden. Ze hebben het potentieel om veel verschillende Systems of Engagement van andere softwarespelers te vervangen in de toekomst.

De belangrijkste inzichten

De marktvrees rond software is niet uit de lucht gegrepen en er is een goede reden waarom die plots zo hard op de voorgrond komt. Krachtige AI-modellen worden goedkoper, zichtbaarder en bruikbaarder, waardoor beleggers beseffen dat AI niet alleen een feature is, maar potentieel ook een nieuwe interface wordt en een nieuwe prijszettingslogica vergt. Als AI seat-based pricing ondermijnt, migratie vergemakkelijkt en bepaalde processen reduceert tot vervangbare agenten, dan verdienen sommige softwarebedrijven wel degelijk een lagere waardering dan in het pre-AI-tijdperk.

Wie daaruit echter besluit dat alle softwarebedrijven eenzelfde dood tegemoet gaan, maakt wellicht te weinig onderscheid. De scheidingslijn loopt niet tussen bedrijven die “AI hebben” en bedrijven die “geen AI hebben”, maar tussen bedrijven die een onmisbare bron van “waarheid”, unieke data, compliance-logica en diep ingebedde workflows bezitten, en bedrijven die vooral een handige gebruikersinterface verkopen rond werk dat een AI-agent morgen misschien ook kan doen. Wanneer de eerste categorie bedrijven AI implementeert boven op de waardevolle software die ze vandaag al aanbiedt, kan de industrie in zijn geheel zelfs groeien. Dit omdat bedrijven meer klanten kunnen bedienen, nieuwe aangrenzende markten gemakkelijker betreden en mogelijks ook tot voor kort te complexe of te dure workflows automatiseren.

De vraag is niet óf AI-software iets verandert, maar welke laag van het bedrijf wordt geraakt en wie straks data,

processen en klantrelaties beheert. Dit bepaalt op termijn waar het verschil op de beurs ontstaat.

FAQ

Beleggers vrezen dat AI het eenvoudiger en goedkoper maakt om software te ontwikkelen. Daardoor kunnen bestaande softwarebedrijven meer concurrentie krijgen en mogelijk hun prijszettingsmacht verliezen. Vooral bedrijven waarvan producten relatief eenvoudig te kopiëren zijn met AI staan onder druk op de beurs.

Niet alle softwarebedrijven lopen hetzelfde risico. AI kan bepaalde toepassingen vervangen of goedkoper maken, maar veel bedrijven beschikken over unieke data, bedrijfsprocessen en klantrelaties die moeilijk te repliceren zijn. Software die een cruciale rol speelt binnen organisaties blijft vaak een belangrijke basis voor AI-toepassingen.

Een System of Record bevat essentiële bedrijfsdata en processen, zoals ERP- en CRM-systemen. System of Engagement omvat toepassingen waarmee gebruikers dagelijks werken, zoals communicatietools. System of Intelligence verwijst naar AI-oplossingen die data analyseren, inzichten genereren en acties automatiseren. Deze drie lagen vormen samen de moderne software-infrastructuur van bedrijven.

Veel softwarebedrijven noteren vandaag tegen lagere waarderingen dan historisch gebruikelijk. Voor beleggers ligt de uitdaging in het onderscheiden van bedrijven die beschikken over sterke data, hoge overstapkosten voor klanten en diep geïntegreerde workflows. Zulke bedrijven kunnen ook in een AI-gedreven economie competitieve voordelen behouden.

Naast AI-platformen zelf kunnen ook cybersecuritybedrijven, cloudproviders, chipontwerpers en leveranciers van bedrijfskritische software profiteren van de verdere adoptie van AI. Naarmate bedrijven meer AI-oplossingen implementeren, stijgt de behoefte aan veilige data, krachtige infrastructuur en betrouwbare softwareplatformen.