In het eerste halfjaar bleef u als belegger het best dicht bij huis. De Europese Stoxx600-index prijkt 7 procent hoger. De Bel20 leverde 4 procent op, zonder dividenden. Met Amerikaanse aandelen zit u op 8 procent verlies, al is dat alleen te wijten aan de neergang van de dollar.

Wegens de handelsspanningen en het conflict in het Midden-Oosten kiezen de analisten veel defensieve aandelen, met stevige cashflows, als speelballen voor de tweede jaarhelft. Onze halfjaarlijkse bevraging bij 14 analistenteams leverde 28 namen op de Brusselse beurs op. Leleux AB stuurde ons alleen een lijstje met buitenlandse favorieten door.

Die 28 aandelen zijn er minder dan gewoonlijk, waardoor de consensus over de potentiële winnaars groter is. Op de buitenlandse beurzen kozen de specialisten 53 bedrijven. Daaruit distilleerden we telkens een top tien. Bij een ex aequo lieten we de volgorde waarin de analisten de namen noemden een rol spelen.

Op de Brusselse beurs boeten de holdings aan populariteit in. Terwijl de analisten midden december nog vijf holdings in de top tien plaatsten, zijn er dat nu nog twee. Ackermans & van Haaren, Brederode en de monoholding Tubize vallen uit de top tien. Daarentegen maakt het vastgoed voor het eerst sinds lang een comeback, met Aedifica, Montea en Xior als topfavorieten. Met het volgende tiental zit u volgens de analisten goed.

1. Sofina

2. DEME

3. D’Ieteren

4. Aedifica

5. Kinepolis

6. Montea

7. EVS

De koerszwakte na het licht tegenvallende eerste kwartaal vormt een instapgelegenheid voor dit goedkope aandeel, meent onder meer Belfius. ‘De specialist in liveverslaggeving heeft een solide orderboek en bevestigde de goede vooruitzichten voor 2025. De ambitie van EVS om wereldleider te worden in livevideo wordt concreter met het ecosysteem VIA-MAP en de integratie van artificiële intelligentie in zijn oplossingen. De Amerikaanse invoertarieven veroorzaken wat onzekerheid, maar EVS past zijn strategie aan om de impact ervan te beperken.’

‘Dat het eerste kwartaal wat minder was, komt vooral door het uitstel van enkele klantenleveringen van maart naar april’, sust KBC Securities. ‘De vraag blijft sterk in alle regio’s. Ondanks de tarieven en de zwakkere dollar blijft EVS bij de jaarprognose om een omzet tussen 195 en 210 miljoen euro te realiseren. De kosten blijven onder controle.’

8. Melexis

9. Bekaert

‘Dankzij de focus op producten met een toegevoegde waarde en een strike kostendiscipline weet het bedrijf de marges te beschermen, ondanks een milde druk op de omzet’, prijst Trends Beleggen de specialist in staaldraad en -koord aan. ‘Bekaert kan de moeilijke conjunctuur uitzitten zonder in te boeten op de marges. Tegen zeven keer de winst is de waardering heel aantrekkelijk. Een conjunctuurherstel zou een koersherstel inluiden.’

‘Deze wereldleider is balansmatig gezond, wat het aandeel een dividendrendement van 5,5 procent bruto oplevert’, stipt De Belegger aan. ‘’Tegelijk blijft Bekaert eigen aandelen inkopen.’

10. Xior

Het peloton

Enkele andere aandelen haalden de top tien net niet. Ook het biotechbedrijf Argenx en de chemiegroep Solvay kregen nog drie nominaties. ‘Argenx transformeert dit jaar van een biotech- naar een winstgevend farmabedrijf met een omzetgroei van 40 procent’, denkt Belfius. ‘Solvay werd afgestraft na wat mindere kwartaalcijfers, maar de vrije cashflow dekt het riante dividend en het aandeel is goedkoop’, vat ABN Amro MeesPierson samen.

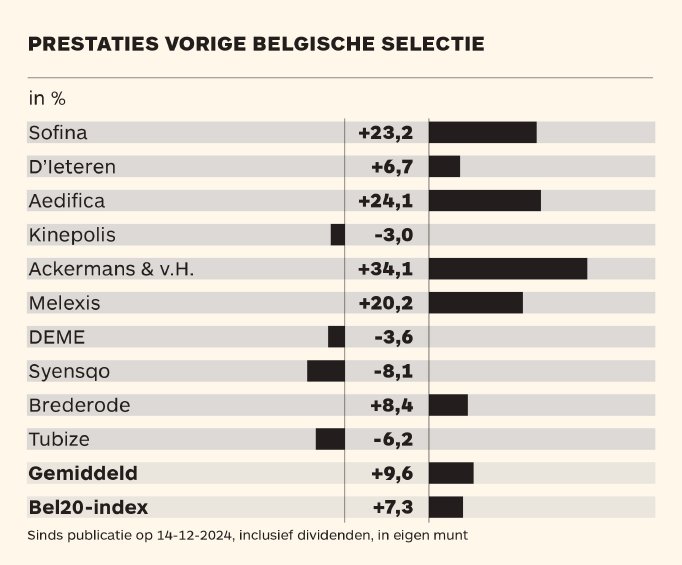

Mooie winst met Belgen

De Belgische favorieten die de analisten midden december naar voren schoven, haalden sindsdien een rendement van gemiddeld 9,6 procent. Dat is beter dan de Bel20, die met de dividenden erbij 7,3 procent opleverde. Vooral Ackermans & van Haaren was een schot in de roos. Na een klim met een derde durft geen enkel beurshuis de holding nog te tippen voor de tweede jaarhelft.