Daarmee werd een van de grootste nachtmerries voor de wereldeconomie werkelijkheid. De Straat van Hormuz, een van de belangrijkste vaarroutes ter wereld, is al meer dan drieënhalve maand praktisch gesloten voor gewone commerciële scheepvaart. Wat eind februari begon als een plotse geopolitieke crisis, is uitgegroeid tot een langdurige economische en militaire uitputtingsslag. Voor de internationale markten is dit uitzonderlijk. Tegelijk is ook de dreiging in de Rode Zee opnieuw toegenomen door aanvallen van Houthi-rebellen. Daardoor zit de wereldeconomie met twee grote blokkades in het Midden-Oosten: de route via Suez is onzeker en de toegang tot de Perzische Golf is sterk beperkt (zie figuur 1). Wie Hormuz afsluit, raakt dus een belangrijke slagader van de wereldeconomie.

Hoe het conflict ontstond

De crisis bouwde zich al op in het najaar van 2025. Toen liepen de diplomatieke gesprekken over het Iraanse nucleaire programma vast. De vrees groeide dat Iran op korte termijn genoeg verrijkt materiaal zou kunnen produceren voor een kernwapen. Dat bracht de spanningen in de regio tot een hoogtepunt.

Op 28 februari 2026 escaleerde de situatie. De Verenigde Staten en Israël voerden gecoördineerde luchtaanvallen uit op Iraanse militaire doelwitten, nucleaire installaties en commandocentra. Daarbij kwam ook de hoogste politieke en geestelijke leider van Iran, Ali Khamenei, om het leven. Voor Teheran was dat een zware provocatie. Een reactie bleef niet uit.

Iran gebruikte vervolgens zijn sterkste niet-nucleaire wapen: zijn geografische ligging. Op 2 maart bevestigde Iran officieel dat de Straat van Hormuz gesloten werd voor landen die het als vijandig beschouwt. Twee dagen later stelde de Revolutionaire Garde dat ze de controle over de zeestraat had.

Sindsdien sleept de crisis aan. Alleen schepen die door Iran worden goedgekeurd, komen er nog door. Het gaat vooral om olietankers richting China en India, soms onder militaire begeleiding. Diplomatieke pogingen worden afgewisseld met nieuwe militaire incidenten. Begin juni sprak het Witte Huis over een akkoord in de laatste fase. Midden juni kwam er uiteindelijk witte rook: de VS en Iran kondigden een voorlopig vredesakkoord aan. Toch blijft de situatie broos. De echte onderhandelingen moeten nog beginnen, en er kan dus nog veel gebeuren.

De directe economische gevolgen: een historische energieschok

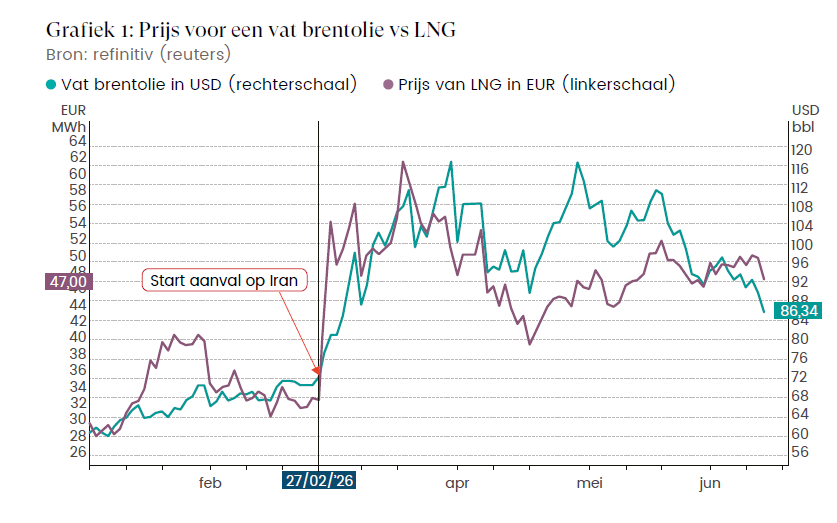

De prijs van ruwe olie en LNG

De eerste en meest zichtbare schok kwam op de energiemarkt. De prijs van Brentolie en LNG-gas steeg in enkele dagen met meer dan 30%. In de weken daarna liepen de prijzen verder op. Begin april noteerde Brent rond 117 dollar per vat. LNG bereikte al eerder, midden maart een piek van 62 euro per MWh. Beide prijzen waren op dat moment ongeveer verdubbeld tegenover het begin van het jaar (zie grafiek 1).

Daarbij is het belangrijk om een onderscheid te maken tussen de financiële markt en de fysieke markt. Op de financiële (futures)markt zakte de olieprijs tijdelijk richting 97 dollar, omdat beleggers rekenden op een oplossing.

Maar wie in Azië of het Midden-Oosten effectief olie geleverd wilde krijgen, betaalde soms tot 132 dollar per vat. Dat toont waar het echte probleem zit: er is niet noodzakelijk te weinig olie voorradig, maar ze geraakt niet vlot op haar bestemming. De economische impact was meteen voelbaar. De sluiting van Hormuz veroorzaakte een van de grootste olieschokken ooit. In eerste instantie vielen ongeveer 10 miljoen vaten per dag weg. Op het hoogtepunt liepen sommige ramingen op tot 17 miljoen vaten minder per dag. Dat is ongeveer een vijfde van het wereldwijde aanbod.

Scheepvaart en toeleveringsketens

De impact blijft niet beperkt tot olie. Grote rederijen zoals Maersk, MSC, CMA CGM en Hapag-Lloyd schortten hun doortochten op. Meer dan 2.000 schepen kwamen vast te zitten. Omdat tegelijk ook de Rode Zee opnieuw onveiliger werd, viel een groot deel van de capaciteit op de belangrijke handelsroutes tussen Azië en Europa weg. Daardoor stegen de containertarieven opnieuw sterk.

Ook de verzekeringskosten gingen fors omhoog door het oorlogsrisico. Schepen die rond Kaap de Goede Hoop moeten varen, zijn 10 tot 14 dagen langer onderweg. Tegelijk zijn er minder tankers beschikbaar. Alles samen verdrievoudigen de logistieke kosten op veel routes. Voor LNG is het probleem nog groter, omdat bijna de volledige export van Qatar normaal via Hormuz passeert.

En ook de technologiesector en de farmasector voelen de gevolgen. Jebel Ali in de Verenigde Arabische Emiraten, een belangrijke overslagen distributiehub voor IT-hardware en microchips, is over zee moeilijk

bereikbaar. Onderdelen uit Taiwan en China moeten via duurdere alternatieve routes worden vervoerd. Dat veroorzaakt tekorten bij Europese bedrijven die met kleine voorraden werken.

De impact op de belangrijkste economische cijfers

Consumentenprijsindex (CPI)

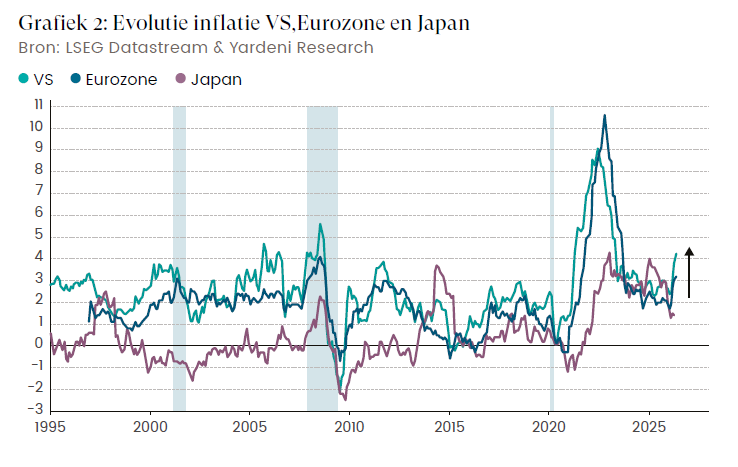

Inflatie is de snelste manier waarop deze crisis gezinnen bereikt. Energie zit niet alleen in brandstof en verwarming. Ze zit ook in transportkosten, kunstmest, voedselprijzen, plastics en bijna elk geproduceerd goed.

Economische modellen ramen de extra inflatiedruk in een langdurig stilstandsscenario op ongeveer 2% bovenop de normale doelstelling van 2% (zie grafiek 2). Bij verdere escalatie kan dat oplopen tot extra 4% of meer. Voor consumenten is dat eerst zichtbaar aan de pomp, met benzineprijzen die met dubbele cijfers kunnen stijgen. Het lastige is dat deze inflatie ontstaat door schaarste aan de aanbodkant, niet door een te sterke vraag. Dat maakt het voor centrale banken bijzonder moeilijk.

Rentetarieven

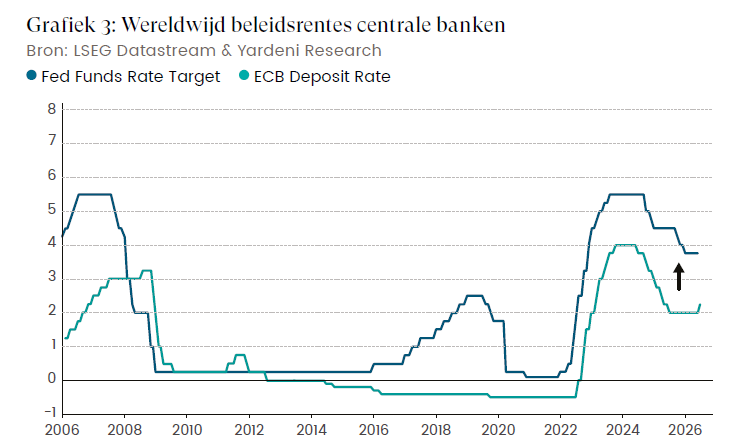

Centrale banken zitten immers tussen twee vuren. Hogere inflatie pleit voor hogere of langer hoog blijvende rentes. Maar een vertragende economie vraagt net om lagere rentes. Dat is het typische probleem bij stagflatie: de maatregel die het ene probleem aanpakt, maakt het andere probleem erger. Centrale banken kregen hiermee ook in 2022 al te maken. De vraag is of we opnieuw die richting uitgaan.

Centrale banken zitten immers tussen twee vuren. Hogere inflatie pleit voor hogere of langer hoog blijvende rentes. Maar een vertragende economie vraagt net om lagere rentes. Dat is het typische probleem bij stagflatie

In de praktijk kiezen centrale banken vaak eerst voor prijsstabiliteit. De ECB besliste op 11 juni om haar beleidsrente te verhogen van 2% naar 2,25% (zie grafiek 3). Uit de toelichting nadien bleek dat bijkomende renteverhogingen in 2026 niet uitgesloten zijn. Daardoor kan de rente langer hoog blijven dan goed is voor de economie. Dat remt investeringen, vastgoed en consumptie, omdat kredieten duurder worden.

Bruto binnenlands product (bbp)

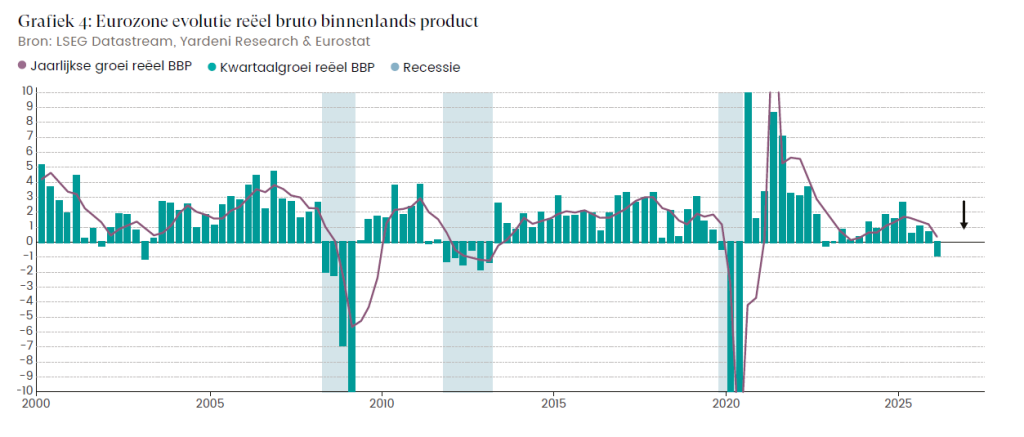

De combinatie van duurdere energie en verstoorde handel remt de wereldwijde groei. Hogere energieprijzen werken als een extra belasting voor gezinnen en bedrijven, vooral in landen die veel energie moeten invoeren. Elke euro die naar brandstof of de energierekening gaat, kan niet aan iets anders worden besteed.

De kwetsbaarste landen zijn dan landen die sterk afhankelijk zijn van Hormuz en weinig eigen energiebronnen

hebben. Jordanië, Libanon, Pakistan en Bangladesh staan daarbij vooraan in de vuurlinie. Maar ook de eurozone voelt de pijn, omdat ze netto energie invoert. Energie-intensieve sectoren zoals chemie, staal en kunstmest zien hun marges onder druk komen.

De groeivertraging is dus reëel. Er wordt openlijk gesproken over het risico op een wereldwijde recessie. Toch verwachten veel economen voorlopig eerder een scherpe vertraging dan een echte krimp. Een reden daarvoor is dat de olieprijzen, ondanks de forse stijging, onder de piek van 2022 zijn gebleven. De wereldwijde groeiprognoses voor 2026 zijn intussen met 0,8 tot 1,2% verlaagd (zie grafiek 4).

Werkloosheidspercentage

De arbeidsmarkt reageert meestal trager dan de energieprijzen of de beurs. Toch is ze belangrijk. Als de energiekosten hoog blijven en de vraag afzwakt, komt de werkgelegenheid onder druk. Eerst gebeurt dat in energie-intensieve industrieën en in de logistiek. Daarna kan het breder doorsijpelen.

Het risico is een geleidelijke stijging van de werkloosheid in de tweede helft van 2026, vooral in de eurozone. Daar is de industrie sterk blootgesteld aan dure energie.

Als centrale banken de rente hoog houden om inflatie te bestrijden, kan de arbeidsmarkt nog sneller afkoelen. Het risico is een geleidelijke stijging van de werkloosheid in de tweede helft van 2026, vooral in de eurozone. Daar is de industrie sterk blootgesteld aan dure energie. De combinatie van hogere prijzen en stijgende werkloosheid is bijzonder pijnlijk voor het besteedbaar inkomen.

De gevolgen op lange termijn: de wereld wordt niet zomaar weer zoals vroeger

Zelfs als de Straat van Hormuz opnieuw opengaat, keert de oude situatie niet (meteen) volledig terug. Deze crisis heeft bedrijven, overheden en markten wakker geschud. Enkele veranderingen zijn al ingezet.

Een blijvende risicopremie

Markten beseffen opnieuw hoe afhankelijk de wereld is van olie en gas uit de Perzische Golf. Dat risico zit nu verwerkt in langlopende oliecontracten, niet alleen in de dagprijs. Zelfs na een staakt-het-vuren zullen olieprijzen dus niet vanzelf terugvallen naar het niveau van vóór de oorlog. De prognoses verschillen, maar zelfs optimistische scenario’s gaan uit van prijzen van 79 tot 86 dollar, die dus hoger liggen dan in 2025.

Andere toeleveringsketens

Bedrijven dachten sinds de coronapandemie en de Rode Zee-crisis al na over meer veiligheid in hun bevoorrading. Deze crisis versnelt dat. Grotere voorraden, leveranciers dichter bij huis en meer spreiding worden

belangrijker. Dat is minder efficiënt en duurder, maar veel bedrijven zien het als een verzekering tegen geopolitieke risico’s.

Een andere energiekeuze

De crisis duwt landen in twee richtingen. Enerzijds willen ze meer investeren in eigen energiebronnen en pijpleidingen die kwetsbare vaarroutes vermijden. Anderzijds maakt dure fossiele energie hernieuwbare energie en elektrificatie aantrekkelijker. Landen die hun afhankelijkheid van ingevoerde energie snel verminderen, kunnen op termijn sterker uit deze periode komen.

Een verschuivende machtsbalans

China en India kregen via voorkeurskanalen toegang tot Iraanse olie en versterken zo hun band met Iran. Westerse economieën worden harder getroffen en verliezen relatief aan concurrentiekracht. De crisis is daardoor niet alleen economisch, maar ook geopolitiek belangrijk.

Aandelenmarktprestaties

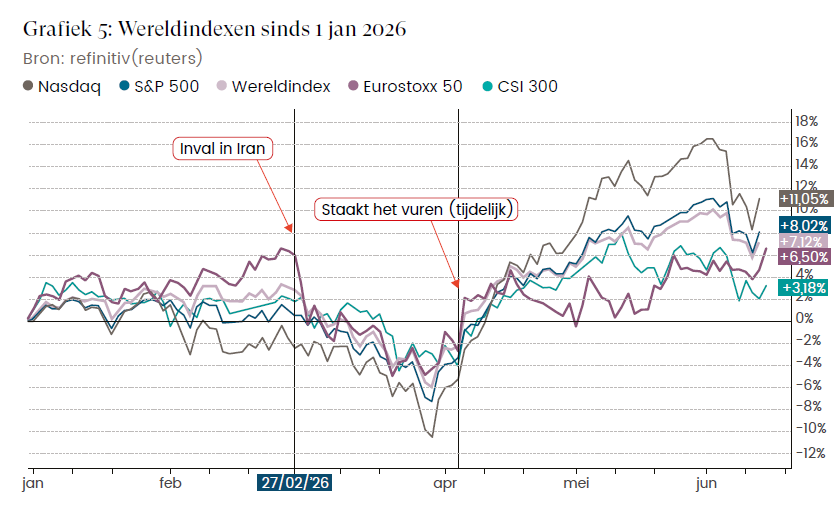

De financiële markten reageren erg volatiel. Dat is logisch: deze crisis treft sommige sectoren hard, terwijl andere er net voordeel uit halen. In maart 2026 was energie de duidelijke (en enige) winnaar (zie tabel 1).

Op 8 april 2026 kondigde de Amerikaanse president Donald Trump een tijdelijke opschorting van de vijandelijkheden aan, gevolgd door een verlenging van de wapenstilstand om diplomatieke onderhandelingen met Iran een kans te geven.

Financiële markten reageren vaak volgens het principe “sell the rumor, buy the news”: verkopen op slecht nieuws dat verwacht wordt, en opnieuw kopen zodra er duidelijkheid komt. In maart had de markt het zwartste scenario al voor een groot deel ingeprijsd. Toen er daarna een diplomatiek raamwerk op tafel kwam om Hormuz op termijn te heropenen, zorgde dat voor opluchting en een positieve beurs-rally. Beleggers stapten opnieuw in (zie grafiek 5).

We leven al enkele weken tussen hoop en twijfel. Blijft het vredesakkoord tussen Iran en de VS duurzaam overeind, of niet? Bijna dagelijks komen er tegenstrijdige berichten van beide kanten. Donald Trump verklaarde al meer dan 40 keer dat het conflict opgelost is… Politieke waarnemers oordelen dat hij in het stof beet met het voorlopig raamakkoord van 17 juni en dat Iran de morele winnaar is (Make Iran Great Again). Ook Israël is erg kritisch voor wat er werd afgesproken boven hen om en zet met aanvallen in Libanon het vredesakkoord onder druk. Dat zorgt voor blijvende onzekerheid in de regio en dus ook voor volatiliteit op de markten.

De technologiesector heeft minder directe last van de blokkade in Hormuz. Tegelijk maskeert de sterke AI-investeringsgolf hoe moeilijk andere sectoren het hebben. De beursindexen worden vooral gedragen door een beperkte groep grote technologiebedrijven. Tijdens het cijferseizoen over het eerste kwartaal van 2026 bleken veel multinationals bovendien opvallend veerkrachtig. Ze konden hogere kosten deels doorrekenen, waardoor hun winstgevendheid beter standhield dan gevreesd. Dat gaf beleggers vertrouwen om aandelen te blijven kopen.

Besluit

De sluiting van de Straat van Hormuz is geen tijdelijke storm die snel weer voorbij waait. Ze heeft duidelijk gemaakt hoe kwetsbaar de wereldeconomie blijft voor geopolitieke schokken. Op korte termijn dreigen hogere prijzen, tragere groei en moeilijke keuzes voor centrale banken. Op lange termijn blijven de gevolgen zichtbaar in hogere energierisico’s, aangepaste toeleveringsketens en een verschuivend geopolitiek evenwicht.

Disclaimer: Dit artikel is geschreven eind juni op basis van de op dat ogenblik gekende feiten en beschikbare informatie. De evolutie in het Midden Oosten verandert veelvuldig, waardoor eventuele latere wijzigingen, ontwikkelingen of nieuwe inzichten mogelijks niet zijn verwerkt.

FAQ

De Straat van Hormuz is een smalle zeestraat tussen Iran en Oman die de Perzische Golf verbindt met de Arabische Zee. Een aanzienlijk deel van de wereldwijde olie- en LNG-export passeert via deze route. Wanneer de doorgang wordt beperkt of afgesloten, kunnen energieprijzen stijgen en ontstaan er verstoringen in de internationale handel en toeleveringsketens.

Een blokkade van de Straat van Hormuz kan leiden tot hogere prijzen voor olie en aardgas doordat een belangrijk deel van het mondiale aanbod moeilijker de wereldmarkt bereikt. Hogere energieprijzen kunnen vervolgens doorwerken in transportkosten, productieprijzen en de algemene inflatie.

Geopolitieke spanningen zorgen vaak voor meer volatiliteit op de financiële markten. Sectoren zoals energie kunnen tijdelijk profiteren van stijgende grondstofprijzen, terwijl energie-intensieve sectoren zoals industrie, chemie en transport meer onder druk kunnen komen te staan. Een goed gespreide beleggingsportefeuille blijft daarom belangrijk.

Hogere energieprijzen kunnen de inflatie doen toenemen omdat energie een belangrijke kost vormt voor bedrijven en consumenten. Centrale banken kunnen daardoor geneigd zijn om rentetarieven langer hoog te houden of zelfs te verhogen om prijsstijgingen af te remmen, wat gevolgen heeft voor leningen, investeringen en economische groei.

Een langdurige blokkade kan de economische groei vertragen door hogere energiekosten, verstoorde handel en stijgende inflatie. Hoewel economen eerder uitgaan van een groeivertraging dan van een wereldwijde recessie, neemt het economische risico toe naarmate de verstoring langer aanhoudt.