Verkiezingen kunnen een aanzienlijke invloed hebben op de beurs, omdat de onzekerheid over de uitkomst van een verkiezing beleggers nerveus maakt. We sommen enkele manieren op waarbij verkiezingen de beurs kunnen beïnvloeden:

De politieke onzekerheid over de uitkomst van een verkiezing kan leiden tot (extra) volatiliteit op de aandelenmarkten. Beleggers houden niet van onzekerheid, dus wanneer verkiezingsuitslagen onvoorspelbaar zijn, kan dat aanleiding geven tot meer schommelingen in de markten.

De verwachtingen op beleidsveranderingen die door de nieuw verkozen regering zullen doorgevoerd worden, kunnen op voorhand al bepalend zijn voor de richting van de markten. Als beleggers verwachten dat een bepaalde partij aan de macht komt en nieuwe economische of fiscale beleidsmaatregelen invoert, kan dat de economie of bedrijven positief of juist negatief beïnvloeden. Bijvoorbeeld, wanneer een partij belooft de vennootschapsbelastingen te verlagen, dan zal dit – eens doorgevoerd – de bedrijfswinsten doen toenemen en resulteren in stijgende aandelenkoersen.

Bepaalde sectoren kunnen meer beïnvloed worden door verkiezingsuitslagen dan andere. Bijvoorbeeld, de gezondheidszorgsector kan sterk reageren op verkiezingsbeloften met betrekking tot de zorg, terwijl de energiesector de impact kan voelen van een gewijzigd beleid met betrekking tot hernieuwbare energiebronnen of olieproductie.

Als een verkiezing aanleiding kan geven tot wijzigende verwachtingen over inflatie, kan dit op termijn het monetair beleid beïnvloeden waarbij de renteverwachtingen kunnen veranderen. Dit zal op zijn beurt weer een impact hebben op de beurs. Zo zijn hogere rentes de aandelenmarkten niet altijd gunstig gezind, omdat geld lenen duurder wordt en het de bedrijfswinsten onder druk zet.

Ook al zijn verkiezingen lokaal, toch laat de impact zich meestal ook internationaal voelen. Het buitenlands beleid van de verkozen regering kan de internationale markten en handel beïnvloeden. Dit kan leiden tot schommelingen in de beurskoersen, vooral in sectoren die sterk afhankelijk zijn van export of import.

Wat leert de geschiedenis ons?

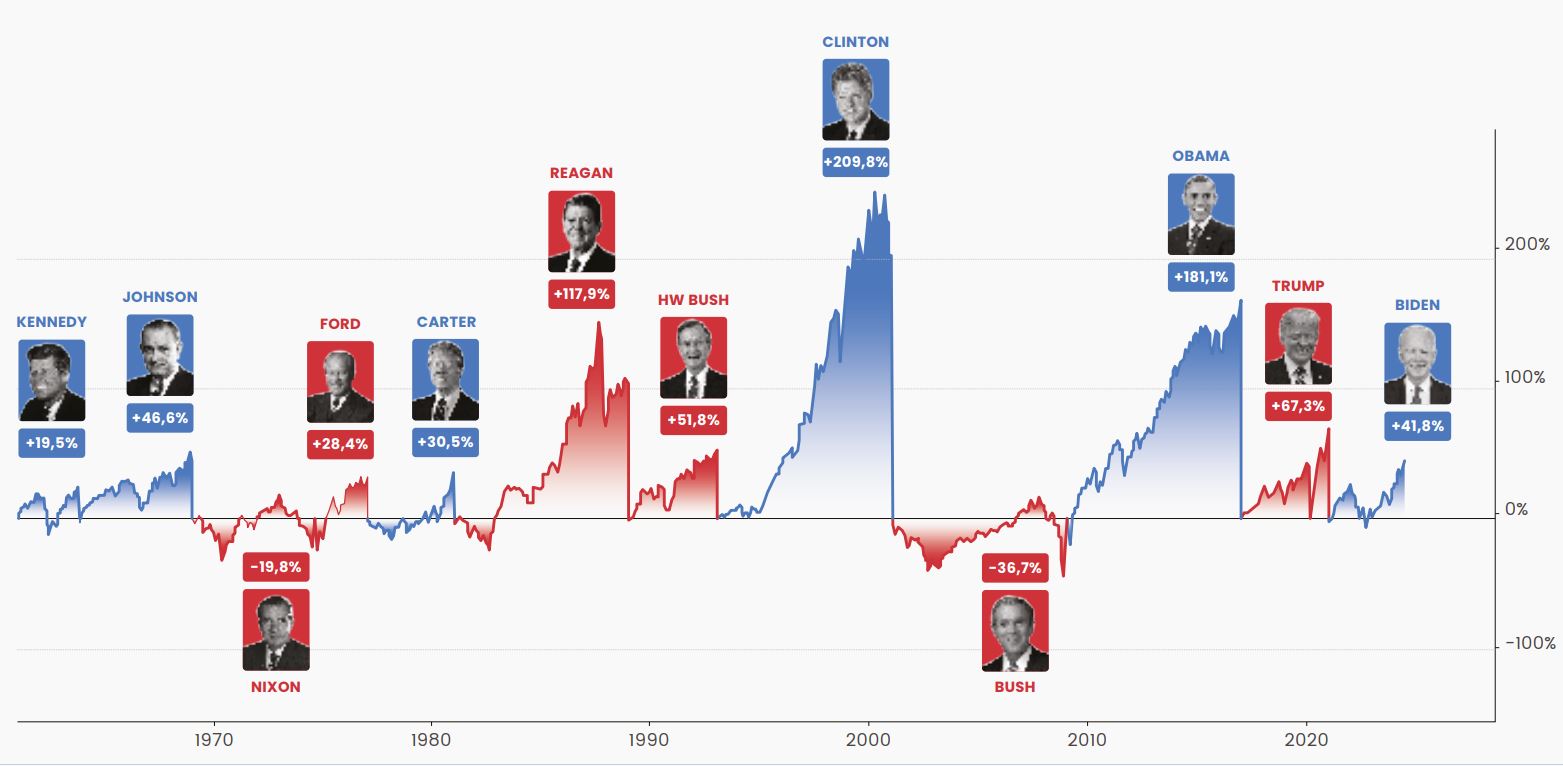

De S&P 500 dateert uit de periode van de inauguratie van John F. Kennedy (1961) en boekte een negatief rendement tijdens slechts twee presidentschappen: Richard Nixon (begin jaren 70) en George W. Bush (begin jaren 2000, periode waarin de dotcom en financiële crisis vielen). Al de andere ambtstermijnen konden met een positief rapport afsluiten. De S&P 500 is op de lange termijn gestaag in waarde gestegen, ongeacht dus wie er aan de macht was.

Hoe zou een beleggingsportefeuille presteren als slechts tijdens het presidentschap van één bepaalde politieke partij zou belegd worden?

Het nemen van belangrijke investeringsbeslissingen op basis van de politieke partij van een president – d.w.z. alleen geïnvesteerd zijn tijdens Democratische presidentschappen en vervolgens overstappen op cash tijdens Republikeinse ambtstermijnen, of vice versa – schaadt een portefeuille waarschijnlijk meer dan dat het deze vooruit helpt.

Toegegeven, tijdens Democratische presidentschappen was de gemiddelde jaaropbrengst hoger dan bij een Republikeinse president sinds 1950 gemeten, maar dit neemt niet weg dat ongeacht de partij die het Oval Office bezet, geïnvesteerd blijven de meest verstandige langetermijn strategie is.

Net zoals het nemen van investeringsbeslissingen op basis van een politieke voorkeurpartij een negatieve invloed kan hebben op portefeuilles, kan het even schadelijk zijn om beleggingen uit de markt te halen en tijdens verkiezingsjaren over te stappen op contant geld. Ondanks de kortetermijnvolatiliteit in verkiezingsjaren is de meest verstandige strategie om op lange termijn belegd te blijven (zie tabel 2).

Hoe reageert de markt op de eerste handelsdag na verkiezingen?

Sinds 1952 daalde de S&P 500 gemiddeld genomen met 0,23% op de eerste handelsdag na de verkiezingen. Echter dit gemiddelde werd sterk beïnvloed door de verkiezingen van 2008 en 2012, waar de S&P 500 eendaagse rendementen van respectievelijk -5,27% en -2,37% boekte. Van de 18 presidentsverkiezingsjaren sinds 1952 zagen 9 daarvan de markt eerder positief reageren op de eerste handelsdag na de stembusslag. Zo draaiden de markten hoger bij de laatste twee verkiezingen en onthaalden ze de vooruitzichten van Biden’s presidentschap in 2020 met meer enthousiasme dan de verkiezingsoverwinning van Trump in 2016.

De volgende maanden na de verkiezingen leverden echter over het algemeen hogere rendementen op, aangezien de S&P 500 positief was in de periode van ongeveer 2 maanden voorafgaand aan de inauguratie voor 11 van de laatste 18 verkiezingen.

Welke invloed heeft een partijgecontroleerd of een verdeeld Congres op het marktrendement?

Historisch gezien werden hogere gemiddelde rendementen op jaarbasis opgetekend bij een verdeeld Congres, waarbij de ene partij het Huis van Afgevaardigden domineert terwijl de andere partij de meerderheid heeft over de Senaat. Lagere rendementen zijn behaald tijdens Democratische meerderheden in zowel het Huis als de Senaat, terwijl hogere rendementen hebben plaatsgevonden onder Republikeinse controle van beide congreskamers.

Onder de huidige regering Biden, met een verdeeld Congres, is de S&P 500 tussen 3 januari 2023 (beëdiging van dit huidige Congres) en 30 juni 2024 er met 42,22% (26,55% op jaarbasis) op vooruitgegaan, beter dan het rendement van 15,72% op jaarbasis dat historisch gezien tijdens deze wetgevende formatie werd gegenereerd.

CONCLUSIE

De partij die de macht in het Witte Huis bezit, is slechts een van de vele variabelen die van invloed kunnen zijn op beleggingen. De financiële crisis van 2008 creëerde bijvoorbeeld systematische risico’s voor de presidenten Bush en Obama, terwijl de wereldwijde pandemie in 2020 de markt beïnvloedde buiten de controle van de presidenten Trump en Biden. De belangrijkste conclusie: hoewel verkiezingen op korte termijn enige onzekerheid kunnen veroorzaken, moet de focus op beleggingsdoelen op de lange termijn altijd de belangrijkste factor blijven bij het nemen van beleggingsbeslissingen.

Meer weten? Contacteer ons!

FAQ

1. Hebben verkiezingen altijd een negatieve invloed op de beurs?

Nee. Hoewel verkiezingen kortetermijnvolatiliteit kunnen veroorzaken door onzekerheid, blijven de markten op lange termijn meestal positief evolueren — ongeacht de verkiezingsuitslag.

2. Heeft het zin om tijdelijk uit de markt te stappen tijdens verkiezingsjaren?

Dat is meestal geen goed idee. Historisch gezien leveren beleggingsportefeuilles die belegd blijven, ook tijdens verkiezingsonrust, betere langetermijnrendementen op dan wanneer men tijdelijk uitstapt.

3. Welke sectoren zijn het meest gevoelig voor verkiezingsuitslagen?

Sectoren zoals gezondheidszorg, energie en financiën kunnen sterk reageren op veranderingen in beleid of regelgeving die nieuwe regeringen willen doorvoeren.

4. Is het belangrijk of het Congres verdeeld is of door één partij wordt gecontroleerd?

Ja, dat kan een rol spelen. Historisch gezien kenden markten vaak hogere rendementen bij een verdeeld Congres, omdat dit extreme beleidswijzigingen afremt.

5. Zijn Amerikaanse presidentsverkiezingen ook belangrijk voor Europese beleggers?

Zeker. De VS speelt een centrale rol in de wereldeconomie. Beleid dat invloed heeft op handel, belastingen of rente kan ook Europese markten beïnvloeden.